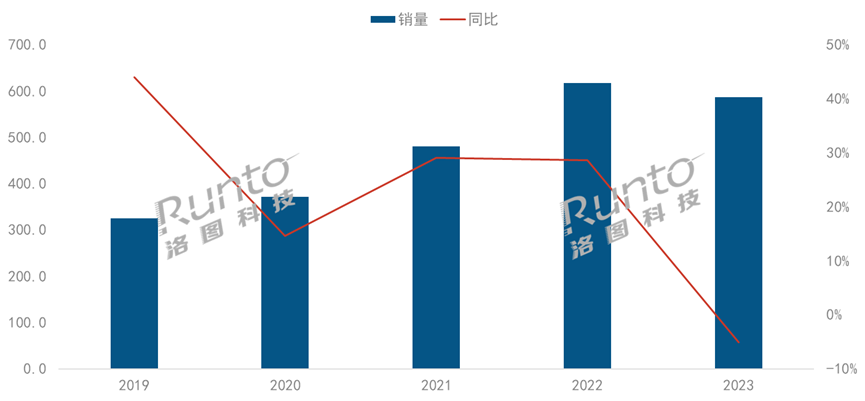

来自行业机构洛图科技的最新数据,2023年,中国智能投影市场销量为586.4万台,同比下降5.1%;销额为103.7亿元,同比下降17.3%;销额降幅显著高于销量降幅。

这组数据背后有两层含义值得关注。其一,连续5年都有近百万台增量的智能投影市场在2023年“刹车”了,不仅不“进”,反而“倒”车了。这也预示着,智能投影从2023年进入“存量”时代!

其二,量额齐跌,其中额跌幅度远大于销量,这也表明智能投影所谓的“大几百万台的体量”都是靠低价“收割而来”!

关于智能投影以“低价求量”这个观点,从洛图科技统计到价格指标上的数据可以得到论证。

据洛图科技(RUNTO)线上监测数据显示,2023年,中国智能投影线上市场均价为1756元,较2022年下降212元,降幅达到11%。

如说均价下跌一成还不能真正佐证“低价求量”的这个事实。那么,500元以下智能投影在2023年销量超3成,市场占比达到31.9%。不仅依然是行业出货量最大的板块,而且更为“恐怖”的是,500元以下销量同比增长23%。

一位行业人士向《视听圈》:500元不到的智能投影在当下不仅市场占比3、4成,而且保持2成左右的增长。这两个数据背后,表面上看,是撑起智能投影行业的“大盘”,但实际上对于智能投影这个品类来说,可能不是好事。反而,还会影响到其今后的持续健康的发展。

因为,扪心自问一下,一台500元不到的智能投影,其制造成本可能更低,甚至在两百元左右。而投影仪是相对一种高度精密的电子产品,它涉及到光学、液晶或DMD、电子电路技术于一体较为复杂的影像产品,制造成本极度下压下,可以想象这样的产品能有品质可言吗?

从目前态势来看,500元以下这类智能投影产品中大多数出自“新兴杂牌”门下,由于价格过分亲民,除了能投大画面,在画面品质上毫无价值可言。

一位业内人士看来,500元不到的智能投影竟然还在市场端占据3成左右的市场份额——智能投影市场的“低价低质”现象是何等的“惨烈”,这背后值得“深思”。

事实上,市面上一波500元以下产品由于品质不佳已经在影响到一大批消费者对智能投影整体认知。

由于500元以下的智能投影,几乎都是清一色的1LCD机型。而得益于供应链的高度国产化和成熟化,让进入1LCD投影圈的门槛“极低”。为此,在过去的2023年LCD投影线上市场的新晋品牌数量达到88个。跨界而来的家电品牌(酷开、小湃、乐视)、新兴品牌(光元素)等均选择了该技术路线;但同时,年销量超过1000台的新品牌仅有28个,更多是不知名的小品牌在“搅局”市场。

而这些不知名的新兴品牌以“低价智能百寸大屏”的名义不断冲击消费者的“心理防线”。但其实低价的背后则是伴随着产品虚标、质量层次不齐、山寨货,低端货劣质、售后保障低等一系列问题存在。

去年11月,中国电子视像行业协会和中国电子技术标准化研究院赛西实验室联合发布了2023年中国智能投影产品质量抽样比较实验结果。实验结果显示, 1LCD投影是亮度虚标、不达标的重灾区,测试范围内16款产品,仅有3款合格。

这一次行业协会1LCD投影性能抽查结果,可以说是对单LCD投影一次性能“集体塌方”。这透视出当下智能家用投影市场依然是野蛮成长期,虽有销量,但是不健康和无序的迷乱市场环境或将影响智能投影接下来的有序发展。

低价低质的1LCD投影症结,如何来解决?

“低价低质”俨然是智能投影机的一个“沉重的现实包袱”。如何打开这个“市场症结”,让现实包袱不在更长的未来成为“历史包袱”,是行业企业的使命。

一方面,一批行业头牌如极米、小明、坚果、小米、爱普生、明基等品牌需要在产品品质上树立新标杆,在价格上做出更多“让利”的同时,更应该用鲜明的态度和舆论导向去洗涤这个市场的“乱象”。——消费者的认知阵地、行业舆情阵地,正能量不主动去占领,就必然被负能量抢先占领。

另一方面,需要国产职能部门引领投影厂商能制定更为清晰和其强制性行业标准,从而为行业的未来发展“划出底线”、为消费者的选购“提供标尺”。

点评:2023年智能投影机市场的销量低迷,不是大问题:但是1LCD投影如何甩掉“低价低质”这个“包袱”,却是长期“大患”。摆脱这一不利现实,需要整个上下游一条心,一块使劲等,从舆论到产品、再到标准上来洗涤行业持续健康成长的康庄大道。

原创文章,作者:soup82,如若转载,请注明出处:《负增长不是大问题,2023年智能投影行业有个“事实”更“可怕”》http://www.avq360.com/2024012426320.shtml

最新评论