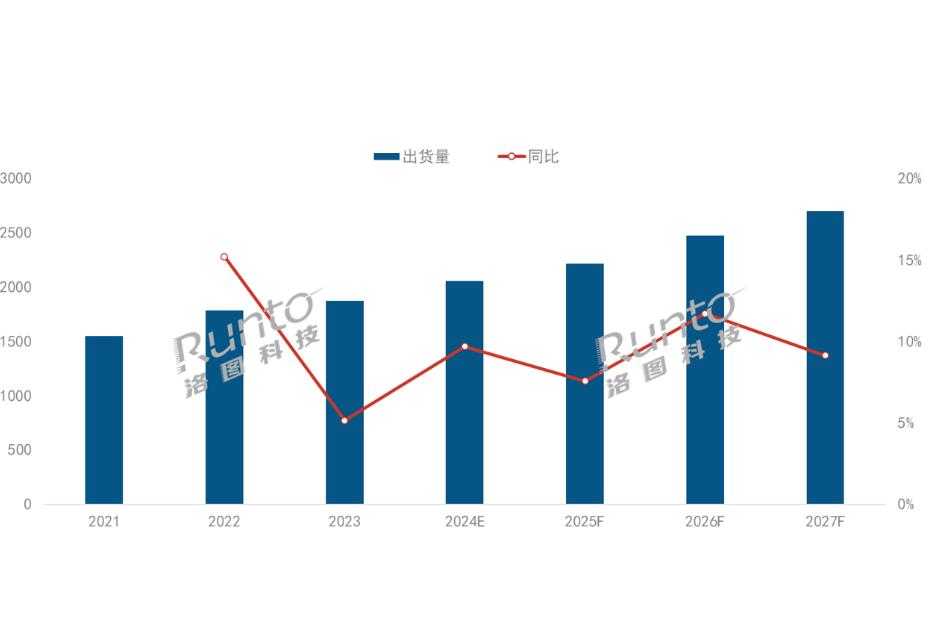

日前,洛图科技(RUNTO)发布最新报告:鉴于年初的发展势头强于预期,全球前景获得改善,将全球投影机市场的2024年规模增速预测上调至9.7%。整体出货量将突破2000万台,达到2057万台。

从具体区域市场来看,其中国大陆依然是全球最大的投影机市场。预计2024年中国投影机(包括智能和非智能产品)市场在国家政策、供应链国产化、充分竞争等因素的带动下有望回升至747万台,相比去年711.4万台,有近30多万台的微增。但随着越来越多的国产品牌加大出海的投入力度,受资源倾斜和基数影响,增速会弱于海外,在全球市场的占比还会下滑。

有行业专家向《视听圈》分析表示,2024年海内外投影消费市场有望再度“走高和回暖”。年内外市场的“回暖”,一方面提升投影品牌的积极性和信心,或将能够进一步推动投影消费升级和技术迭代。

另外一方面,也或将进一步让本土投影品牌更加坚定加码出海,谋求新出路的决心。2024年全球投影市场出货量将破2000万台,同比增长9%以上。无论是体量规模,还是增势,这两个关键指标上,今年海外市场相对国内,都更明显的在走高。

光阀技术突破:本土投影方案迎来“量变”到“质变”

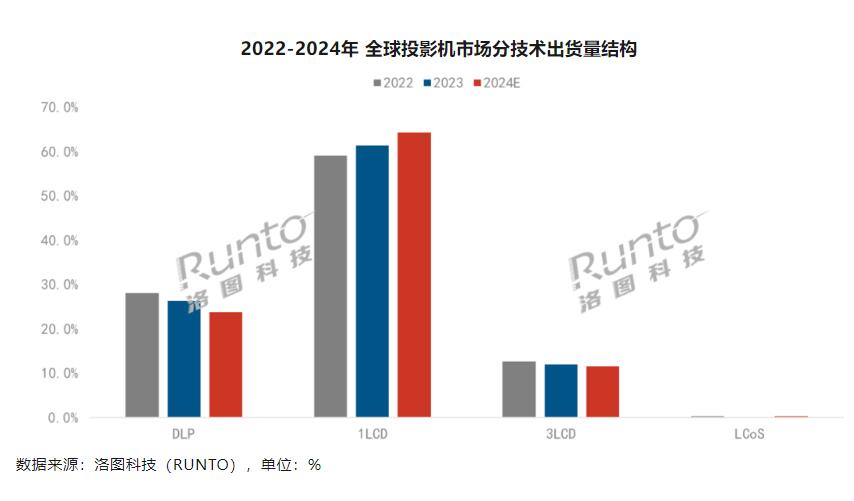

此外,在2024年在核心投影技术趋向上,预计会呈现出1LCD持续走高,3LCD稳定,DLP承压,同时LCOS技术迎来突破的一年。

按照洛图的预测,2024年1LCD在全球市场的占比将达到65%左右,而2023年则为61,4%。这预示着,1LCD投影将会在全球市场有将近3个点提高。

1LCD持续走高,则主要是压缩了DLP阵营的市场空间。洛图方面预测,DLP投影在2024年全球市场预计还会进一步市场萎缩,这应该是2022年连续两年市场占比下滑。

另外,在2024年,更让DLP投影方面“担心”的是,除了销量在“受阻”外,其在中高端家用投影市场主体地位或将受到中国本土投影方案1LCD和3LCOS投影的双层冲击。

这其中1LCD投影“领军品牌”小明以旗下V系列两款产品,V1 Ultra 4K和V1作为先锋代表,直逼DLP投影2000~5000元段位的“普及型主阵地”。

据悉,V1 Ultra 4K作为4K机型,亮度700CVIA流明,首发优惠价2999元,定价3299元;而V1虽然是原生2K分辨率,但亮度则是800CVIA流明,首发预售2489元。-一款瞄准4K普及,而另外一款则是2K高亮主力,更为关键的是价格都在3000元以内。

有行业人士分析,V1的“任务”是和市面上DLP(0.33英寸)的2K机型去“正面对垒”,以便在3000元左右的区间拼量。而小明V1 Ultra 4K的定价,就是踩准了0.47光阀DLP机型的“最低价”来的。即比0.47的2K价格更低。毕竟0.47光阀无论是2K还是4K,其定价都在4000+,乃至5000+之上。——因此,小明2K的V1和4K的V1 Ultra 4K就很好的在DLP普及型主体市场做了精准性的“狙击”。

同时,在更为高端4K智能投影和激光电视品类上,DLP方面也或将迎来一个“X因素对手”:海思鸿鹄3LCOS激光投影方案。

据悉,海思方面已经官宣,鸿鹄3LCOS激光投影基于三片式0.3X英寸级别2K物理分辨率光阀的抖动4K解决方案,其先期第一批产品就定位为4K激光电视和长焦高端旗舰智能投影产品上。——其可能在价位、亮度、色彩等性能上与DLP的4K产品保持一致,但是却拥有三片式的光学系统、以及完全本土化的供应链体系。

据行业产业链方面的消息,鸿鹄3LCOS激光投影方案的首发者将是彩电大牌和智能投影领军品牌“率先”在今年双十一前夕发布。这预示着抖动4K这个品类上,海思3LCOS和0.47的DLP 4K具有直接的针尖对麦芒的冲突。

后记点评: 2024年DLP的投影普及市场的.33 2K和中高端的.47市场,将会一方面面临1LCD升级开拓“市场挤压”,另外一方面面临即将上市的本土3LCOS激光投影的高位“冲击”。可以预想,2024年DLP投影会遭遇巨大的“市场承压”,接下来DLP方面如何出击,这将是行业一大看点。

原创文章,作者:soup82,如若转载,请注明出处:《DLP“主阵地”或将暴露?2024,本土投影光阀向纵深高位“进击”》http://www.avq360.com/2024032726971.shtml

最新评论