根据洛图科技(RUNTO)发布的《全球电视面板市场出货月度追踪》,2024年2月,全球大尺寸液晶电视面板出货量为15.6M片,同比下降16.5%,环比下降15.4%;出货面积为11.1M平方米,同比下降10.9%,环比下降18.0%。

同时,出货面积的下滑,也导致2月份全球液晶电视面板出货的平均尺寸为48.8英寸,较2023年同期增加了1.5英寸,环比1月减小了0.8英寸

可以看到。整个二月份全球面板市场无论出货量,还是出货面积都在呈现“下滑”趋势。而至于出现这样局面的“原因”则是:2月中国大陆的“BCH”面板大厂岁修2周,高世代面板产线的平均稼动率不到50%,直接导致2月份面板出货量同比大幅下降,并成为过去13个月的最低值。

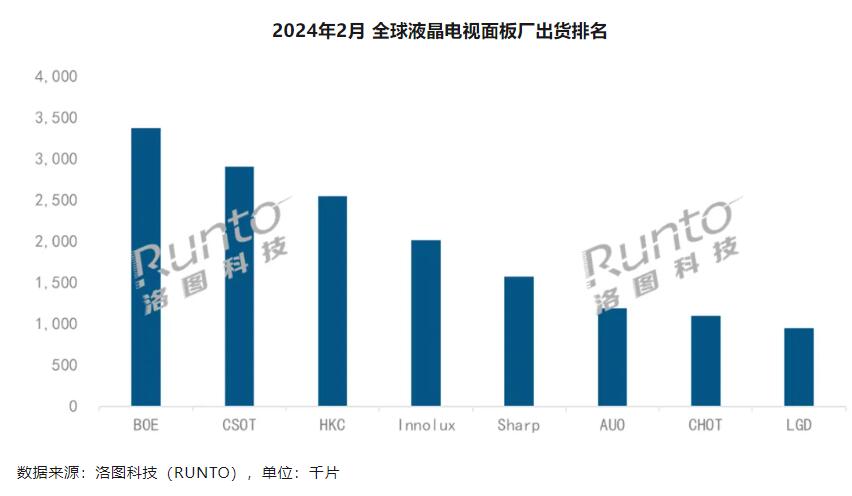

二月全球面板整体出货量“大幅萎缩”,这也让BOE、华星光电、惠科这三家全球彩电面板TOP3品牌的出货量都集体面临下滑的“压力”。

洛图数据显示:--BOE(京东方)2月出货量约340万片,排名第一,同环比均下降20%以上。当月,BOE在32、43和65英寸三大主力尺寸,以及超大尺寸86和100英寸市场上,市场份额均保持领先。并且,当月100英寸产品的出货量从去年的单月不到5K提升到20K,大幅超越HKC,市占率达到62.5%。

--CSOT(华星光电)2月出货量约290万片,同环比亦下降20%以上。55和75英寸两大尺寸的出货量居全球第一。超大尺寸98英寸产品的市场份额长期处于绝对领先,当月市占率超过70%。55英寸及以上产品的合并出货量在内部的占比达到56.0%,较2023年同期增长9.8个百分点。

--HKC(惠科)2月出货量超过250万片,同比下降25.4%,环比下降16.3%。在超大尺寸85英寸上,出货量已稳居第一,市占率在当月达到36.8%。HKC大尺寸策略坚定,在产能控制的背景下,55英寸及以上产品的合并出货量在内部的占比不断增加,当月达到28.2%,同环比分别增长8.1和2.3个百分点。

可以看到,BOE、华星光电、惠科继续排名出货量前三,但是这三家前三品牌在二月份的面板出货量同比都下滑超2成。

另外,值得注意的是:排名第一的京东方在2024年之后,在86、100寸这两个超大屏尺寸上优势进一步在扩大。特别在100寸巨幕热点尺寸上,其当月100英寸产品的出货量从去年的单月不到5K提升到20K,大幅超越HKC,市占率达到62.5%。

原创文章,作者:soup82,如若转载,请注明出处:《2月全球彩电面板市场“量面”齐跌:TOP3集体“萎缩”超2成》http://www.avq360.com/2024040127047.shtml

最新评论