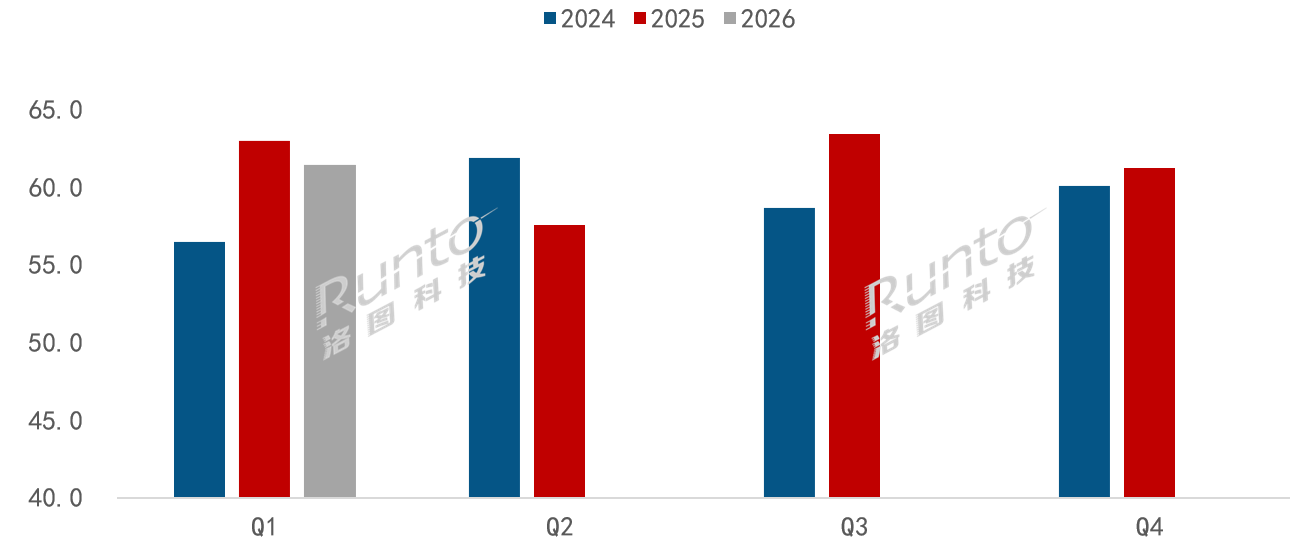

据行业机构洛图科技数据显示,今年一季度全球液晶电视面板出货量为6100万片,同比下降3.2%;而出货面积则为4620万平方米,仅微降0.9%。

从单一出货表现来看,“量缩质升”将是2026年一季度全球大尺寸液晶电视面板市场的关键词。而这一市场特性的背后,是行业正在经历一场结构性大切换——小尺寸加速出清、超大屏爆发增长的显性特征正清晰显现。

洛图科技方面认为,一季度全球液晶电视面板的“下跌”并非市场需求“萎靡”,而是尺寸升级与产能调控的“结果”。

数据显示,一季度32英寸等小尺寸面板出货大幅收缩,直接拉低整体出货量;而泛百寸巨幕面板(98/100/115/116英寸)出货60万片,同比暴涨43.6%,成为拉动平均尺寸回升至50.2英寸的核心动力。

其中,中国大陆面板厂商包揽95.4%的超大屏份额,牢牢掌握超巨幕市场高端市场的话语权。

面板TOP7:呈现出“四增三跌”趋势

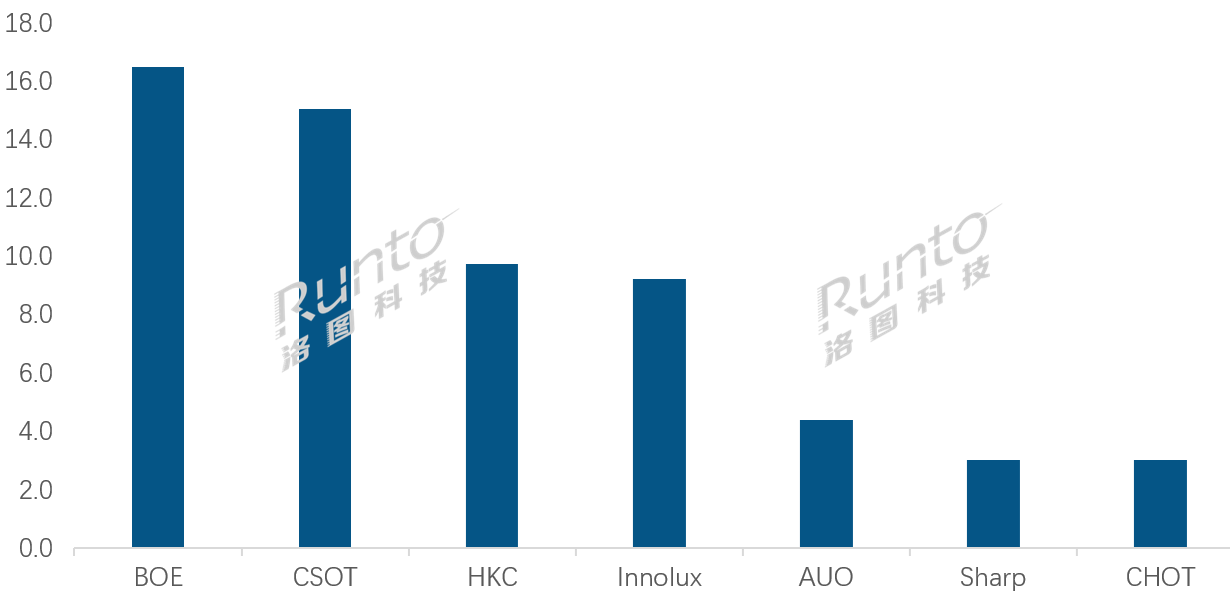

在一季度全球液晶电视面板“微跌”的背景下,在品牌格局上却出现较大的“变数”。当然这个变数并不是品牌名次的“进退”上,主要是增速上出现了“变化”:TOP7呈现出“四增三跌”的局面。

华星光电、惠科、群创、夏普四家实现同比个位数增长;而京东方、彩虹光电、友达三家则出现下滑。这种涨跌分化,本质是策略与结构的比拼——激进扩份额者涨,控量保价者跌,中小厂则在存量博弈中持续承压。

而在这波“四增三跌”的格局中,最大的看点在于华星光电和京东方“双寡头”的一增一减。

其中,京东方以1650万片稳居全球第一,份额27.0%,但同比下降3.5%,明显在执行控量保价、优化结构的策略。

而华星光电以1510万片位列第二,同比大涨9.5%,增幅全行业第一,份额提升至24.7%,疯狂缩小与榜首的差距。

两者仅140万片的差距,叠加一增一降的反向走势,意味着今年全球液晶面板的王座之争将空前激烈。京东方守擂、华星光电强攻,双寡头的博弈将直接主导全年价格、份额与产能节奏。从出货规模上看,这两者和身后的面板厂商的差距进一步加大,这意味着短期内未有第三方能撼动这两者的格局。

除了头部两者“遥遥领先”,形成极为稳固的头部阵营外。颈部与尾部阵营的差距持续拉大。惠科、群创稳居第三、四名,出货均在920-970万片区间,形成稳定的第二梯队;而友达、夏普、彩虹光电均跌至300-440万片的长尾区间,份额被持续挤压。行业头部集中、尾部出清的趋势已不可逆转。

面板价格连续四年Q1涨价的铁律,在今年再次应验。世界杯备货提前启动、大陆厂商主动控产,叠加存储芯片紧缺带来的供应链扰动,共同推动价格稳步上行。这标志着面板行业已告别无序价格战,进入成熟调控、价值优先的新阶段。

后记点评:一季度的数据,早已不是简单的涨跌对比,而是全球液晶面板行业格局定型、价值升级的宣言。小尺寸退场、超大屏崛起,双寡头争霸、大陆系主导,这一波结构性调整,将奠定未来2-3年的行业基本盘。而京东方与华星光电的终极对决,才刚刚进入高潮。

原创文章,作者:soup82,如若转载,请注明出处:《量缩质升!Q1全球液晶电视面板出货量“微跌”,超大屏暴涨43.6%》http://www.avq360.com/2026050535744.shtml

最新评论