来自行业机构洛图科技数据显示,今年(2026)4月全球大尺寸液晶电视面板出货量为1990万片,同比增长6.3%;出货面积则达到1510万平方米,同比增长9.0%。

从同比数据来看,是一份“量面齐增”的成绩单。但是如果定格到环比这个维度,4月液晶电视面板的走势则是暗藏隐忧。因为4月出货量环比3月大跌7.1%,出货面积则环比下滑8.5%,也就是说4月份液晶电视面板走势上已经进入了“降速”期。

为什么4月份全球电视面板开始进入“环比下滑”通道呢?这最为直接的原因则是行业真实需求的退潮:三星、LG等头部品牌接连砍单。其中仅三星就减少约120万片订单;叠加海外赛事、中国618备货需求退潮,面板厂的出货动能被直接掐断。

除了出货规模开始在“降速”之外,还有一个市场现场也值得“关注”就是面板平均尺寸也在环比下降,萎缩了0.4英寸至50.3英寸。这意味着面板厂为了消化库存,不得不转向中低端尺寸走量,从而确保稳出货规模。

品牌格局:TOP7呈现“五增两跌”的分化态势

4月份全球液晶电视面板整体处于“萎缩”的背景下,头部面板厂商在走势上也开始呈现分化态势:TOP7则是出现“五增两跌”的局面。

其中,京东方、华星光电、群创、惠科、夏普均实现不同程度增长,而友达、彩虹光电同比两位数下滑。

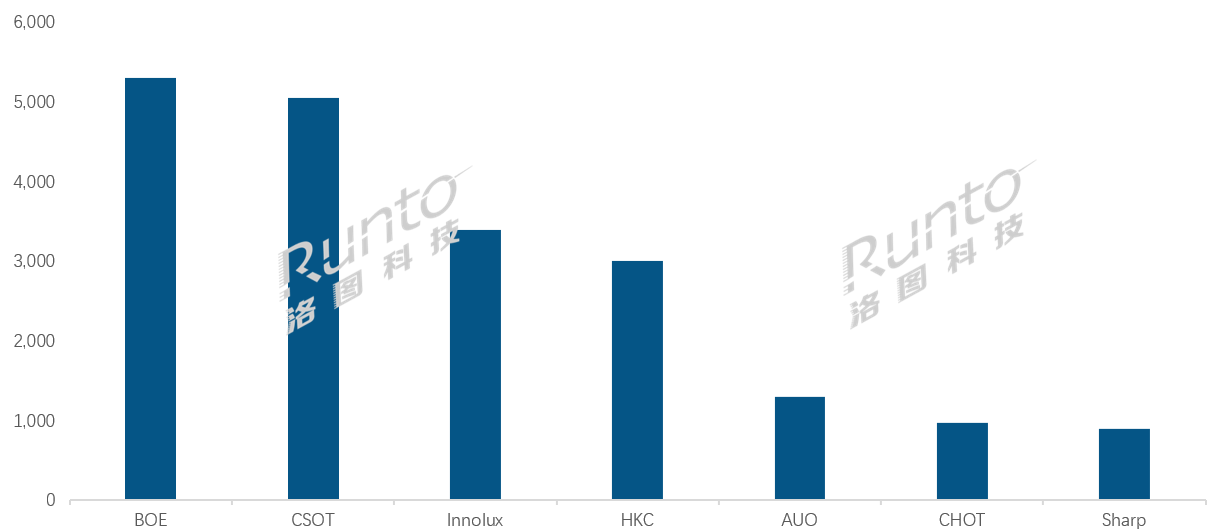

具体出货排名上,京东方、华星光电、群创稳居前三,出货量分别约为530万片、500万片、340万片,形成“大陆双雄+台厂老三”的头部TOP3格局。

此外,在品牌阵营方面,以京东方、华星光电、惠科为主大陆面板厂的份额优势进一步扩大,4月合计市占率达71.9%,同比提升0.8个百分点,牢牢掌控全球七成以上的产能。而曾经液晶电视面板“主流阵营”台系台系面板厂的整体竞争力正在被大陆厂商持续挤压。

巨幕电视面板的“单科冠军”争夺战:有看头

4月全球液晶电视面板市场中,除了各个品牌的走势值得关注外,还有一大看点就是,在80+巨幕电视面板“卡位”赛中,各头部品牌都有自己的“单项冠军”。

其中,100寸巨幕液晶面板被京东方“拿下”近6成,而华星光电则是98吋面板上以以83.2%的市占率稳居第一。另外一个本土面板巨头惠科则在85吋上斩获30.6%,守住这个尺寸段第一。

这三大本土面板巨头各自在超大屏赛道都有自己的“单科冠军”,从而形成“错位竞争”的局面,并牢牢把控85+超大屏面板的市场格局。

一位行业人士向《视听圈》表示,如今彩电行业的最为明显的市场特性就是“得大屏者得天下”。而京东方、CSOT(华星光电)、HKC(惠科)这三者不仅在液晶电视面板出货量形成领先,更是在85+超大屏市场“稳稳”的卡住有利“身位”,形成独特的领先优势。这或将预示着中国品牌在全球液晶面板的产业链上会形成更强有力的领先优势。

后记点评:4月全球液晶电视面板的走势,只是显示面板行业从“量价齐升”转向“弱平衡”的一个缩影。短期来看,需求疲软、价格承压仍是主基调;但长期来看,大陆面板厂在超大尺寸的技术卡位,正在为行业下一轮周期的竞争,埋下伏笔。谁能守住超大屏的“自留地”,谁就能在未来的行业洗牌中,掌握真正的话语权。

原创文章,作者:soup82,如若转载,请注明出处:《警报!4月液晶面板出货量环比下滑:本土三巨头在巨幕市场有“自留地”》http://www.avq360.com/2026060235953.shtml

最新评论