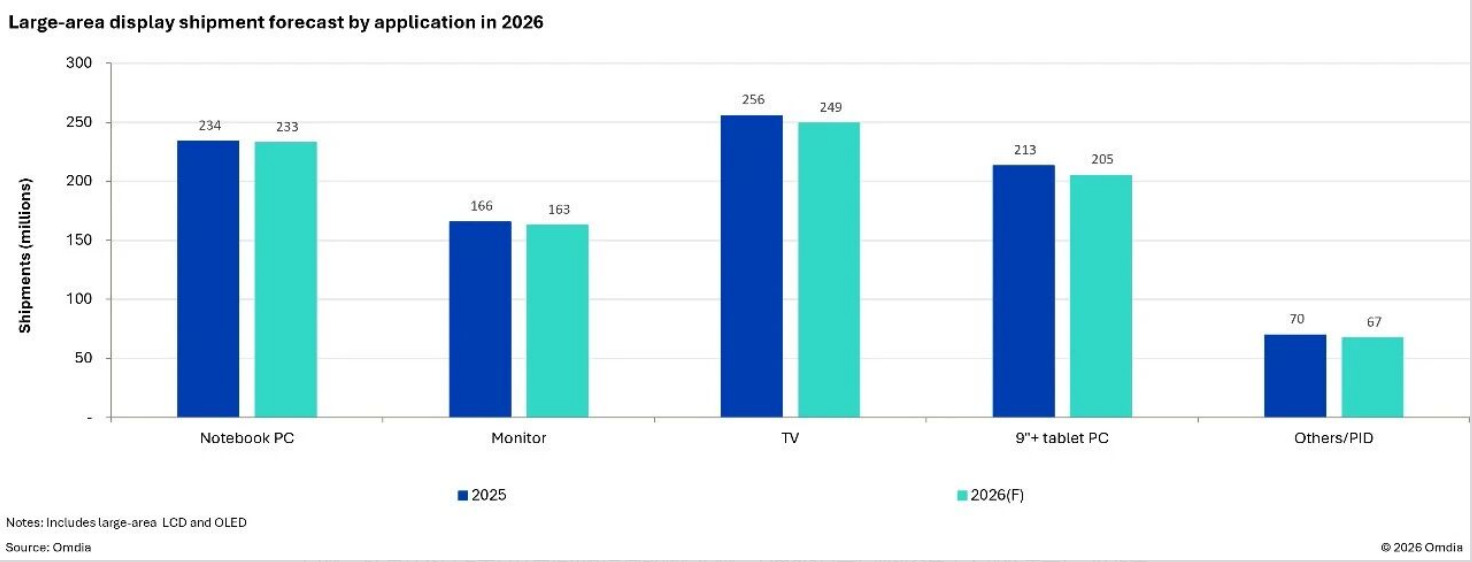

Omdia最新预测给出极具反差的行业数据:2026年全球大尺寸OLED面板出货量将达3880万片,同比大涨18.8%。反观整个大尺寸显示大盘,全年出货同比下滑2.3%,LCD面板出货同步下跌3%,市场总营收缩水1.7%至699亿美元。在全球消费电子需求降温、原材料涨价的双重寒冬里,OLED成为唯一逆势走高的核心赛道,这份增长将从产能分配、竞争格局、终端定价三层彻底改写面板行业原有秩序。

上涨“推力”不靠传统电视面板拉动

本轮OLED增量完全不靠传统电视面板拉动,IT设备才是增长核心引擎。报告数据清晰拉开差距:笔记本OLED面板出货同比暴涨66%,显示器OLED面板增幅34%,二者共同撑起大尺寸OLED全部增量。反观电视端,仅65英寸以上大屏面板小幅增长8.4%,小尺寸电视OLED需求持续萎缩,证明行业增长逻辑已经从电视赛道全面转向PC、显示器等中尺寸IT市场。

全球终端大盘其实整体承压,难以支撑面板全面放量。内存、CPU等PC核心零部件价格持续走高,终端笔记本、显示器整机被迫涨价,全年笔记本面板出货微降0.6%、显示器面板下滑1.8%;电视厂商更无力转嫁成本,三季度起面板采购量持续收缩。整机需求集体走弱的背景下,OLED还能逆势冲高,足以证明高端显示的需求刚性,与LCD存量内卷形成鲜明割裂。

最先做出产能调整动作的是韩系头部面板厂,行业产能分配逻辑迎来彻底重塑。三星、LGD主动调整8.5代OLED产线产能,大幅削减电视面板产能,优先转产显示器、笔记本IT面板,把有限产线资源全部投向高增长赛道。过去电视OLED是韩企核心基本盘,如今产能倾斜IT赛道,意味着厂商盈利重心完成转移,电视OLED逐步退居次要位置。

中韩面板厂商的竞争格局迎来关键转折点,打破韩企长期垄断中尺寸OLED的局面。三星显示与京东方8.6代ITOLED产线同步于2026年年中量产,两条产线全部主攻笔记本OLED面板。此前中尺寸高端OLED几乎由三星独家供货,京东方产线落地后,国产面板拿到稳定供给能力,PC整机品牌不再单一依赖韩系面板,上游采购议价权明显提升,中韩双强博弈正式拉开序幕。

对于LCD面板厂商而言,OLED高速增长会持续挤压LCD高端市场生存空间。过去高端创作显示器、轻薄本高端机型普遍采用LCD高端背光方案,如今OLED凭借色彩、对比度优势快速渗透,高端IT面板市场份额持续向OLED转移。LCD只能退守千元级平价终端,行业分层加剧,LCD厂商只能依靠控产稳价、大屏化策略维持基本盈利,增长天花板肉眼可见。

终端整机行业的产品定价与产品布局逻辑也会同步调整。随着OLED面板供给持续放量,笔记本、显示器品牌会加速铺开OLED机型,逐步下调高端OLED产品定价,缩小与高端MiniLEDLCD的价差;同时电视品牌会加大65英寸以上大屏OLED投放,放弃中小尺寸OLED产品线,产品矩阵进一步向两极分化,中端LCD、高端OLED成为固定分层模式。

行业盈利结构将迎来重构,OLED面板成为面板厂对冲周期波动的核心利润缓冲。当前LCD行业持续量价齐跌,营收整体缩水,而ITOLED溢价空间充足、需求稳定,能够有效抵消LCD业务亏损。未来头部面板厂商都会持续加码中尺寸OLED产线,中小面板企业若缺乏OLED产能布局,将持续丢失高端订单,行业集中度会进一步提升,产能、份额持续向具备OLED量产能力的头部企业集中。

拉长周期来看,3880万片的出货预期只是中尺寸OLED渗透的起点。全球经济、元器件成本压力短期难以缓解,LCD行业存量内卷难以逆转,而AIPC、高端创作显示器的长期需求稳定释放,OLED赛道增长空间持续打开。本次逆势增长正式宣告:面板行业告别LCD单一主导时代,ITOLED成为决定厂商中长期竞争力的核心赛道,整个产业的资源、技术、订单都会围绕这条主线重新分配。

最新评论