2026年显示面板行业的投资风向已然清晰,OLED成为绝对的核心赛道。

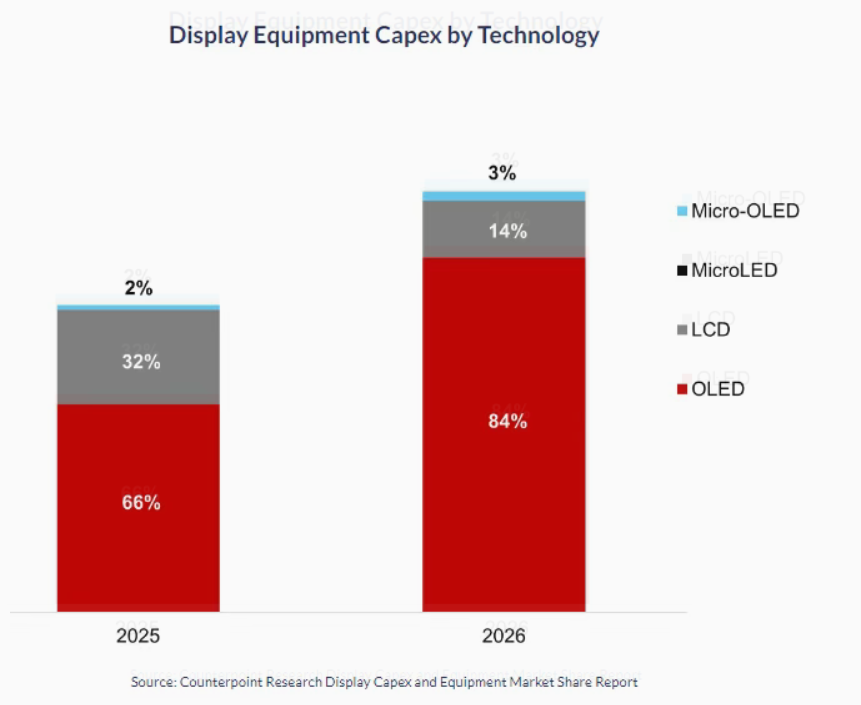

2月23日CounterpointResearch发布的最新报告显示,今年全球整体显示设备投资预计同比增长32%,其中OLED面板设备投资迎来爆发式增长,同比涨幅达68%,占比更是飙升至84%,成为拉动行业投资的绝对主力。

与之形成鲜明对比的是,LCD面板设备投资同比大幅下滑45%,市场份额仅剩14%,微型OLED则以3%的占比占据小众市场,显示行业的技术投资重心正完成向OLED的全面倾斜。

OLED设备投资的强势增长,核心驱动力来自8.6代IT用OLED产线的量产落地。京东方B16线、TCL华星T8线、维信诺V5线等多条高世代产线的布局,成为撬动投资的关键支点。各大面板企业已敲定专属技术路线,形成了多元化的竞争格局:京东方与三星显示选择行业成熟的FMM蒸镀工艺,凭借技术确定性率先抢占市场;维信诺和LG显示则采用光刻无掩模工艺,突破传统技术的物理限制;TCL华星独辟蹊径选用RGB喷墨技术,以更低的成本和更高的材料利用率打造差异化优势。

目前三星显示与京东方已进入量产倒计时,维信诺和TCL华星也计划在今年四季度启动设备导入,高世代产线的集中落地,让OLED设备投资的热度持续攀升。

LCD赛道的投资遇冷,是市场选择与产业调整的双重结果。阿达尼集团与富士康在印度的G10.5LCD投资计划取消,成为行业收缩的重要信号,也反映出全球LCD产能过剩的现状尚未缓解。

不过LCD市场并非全无看点,惠科规划的G9.x液晶面板项目预计将在2028年落地,届时有望带动LCD设备投资迎来阶段性回暖,成为这条成熟赛道的重要增长点。从长期来看,2023至2030年OLED仍将占据整体显示设备投资的67%,LCD以30%的占比稳居第二,微型OLED则占2%,显示行业“一超两辅”的投资格局将长期延续。

此次OLED设备投资的大幅增长,不仅是技术迭代的必然结果,更是全球面板产业格局重构的重要信号。随着消费电子、智能办公对中尺寸高端显示需求的持续攀升,8.6代ITOLED产线的量产,将填补平板、笔记本等领域的高端面板供给缺口。而各大企业技术路线的差异化选择,也让OLED赛道的竞争从单纯的产能比拼,升级为工艺技术与成本控制的综合较量。

对于国内面板企业而言,京东方、TCL华星、维信诺在高世代OLED产线的布局,不仅将推动国内OLED技术的自主化进程,更有望在全球高端显示市场占据更多话语权,成为中国面板产业实现高端突破的关键一步。未来随着各条产线的逐步量产,OLED面板的成本将进一步下探,加速从高端市场向主流市场渗透,推动整个显示行业进入全新的发展阶段。

原创文章,作者:soup82,如若转载,请注明出处:《2026,OLED面板设备投资将大幅增长,占比超8成》http://www.avq360.com/2026022434769.shtml

最新评论