根据洛图科技报告,2024年第一季度,全球大尺寸液晶电视面板出货量为56.5M片,同环比分别上涨1.3%和11.3%;出货面积达41.0M平方米,同比上涨9.6%,环比上涨5.6%。

从数据上来看,在液晶面板价格“大涨”的背景下,一季度彩电面板依然保持“量面”增加,这也表明全球液晶面板市场正处于“火热”态势中。

另外,还有一个特性值得关注。就是出货面积的增速大于出货量,则反映了面板出货平均尺寸向上升级的趋势。据悉,第一季度,全球液晶电视面板的平均尺寸为49.3英寸,较去年同期增加了1.9英寸。

在一季度液晶面板“量面”都增的局面,落地到各具体液晶面板巨头的走势上,却有一些新的变化。

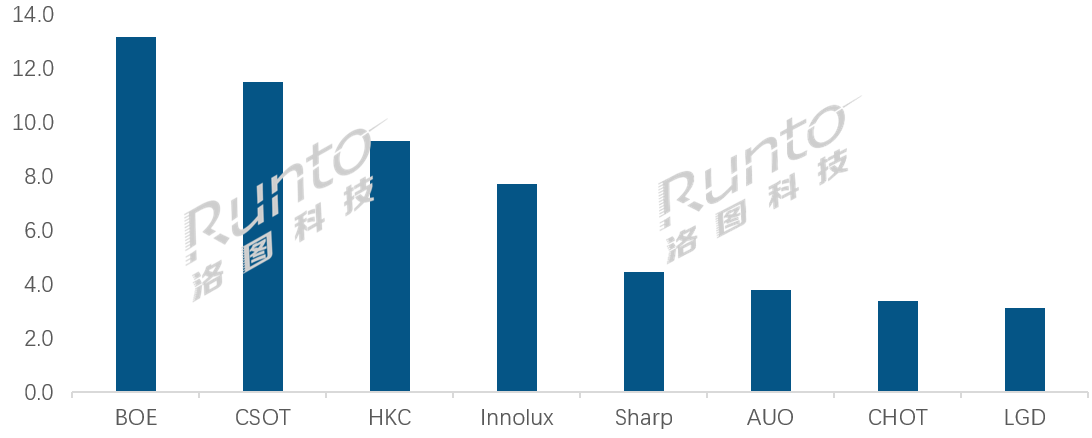

例如,在TOP3的市场表现上,虽然出货量排名没有变化,依然是BOE(京东方)、CSOT(华星光电)、HKC(惠科)占据牢牢占据前三名。但是在具体增速上却有了新情况。

洛图数据显示,一季度京东方是BOE(京东方),第一季度出货约1320万片,同比下降6.0%,环比增长11.0%,市场份额为23.4%,同比下降1.8个百分点。CSOT(华星光电)第一季度出货约1150万片,同比增长1.4%;HKC(惠科)则是出货量为930万片,下降8.4%。两者市占率分别为20.4%和16.5%。

有行业人士表示,从一季度的表现来看有两个维度值得关注。其一,京东方、惠科都在负增长,惟有华星光电保持正增长。其二,京东方和华星光电、惠科这三者的出货量市场占比总和已经超过6成,这足以显示出液晶电视面板目前是中国方案占据绝对主导时代。

55英寸成“正负增长”为分界线

目前,大尺寸化已经是彩电市场的主旋律。因此,在一季度的在液晶面板尺寸这个维度上,同样也是呈现出面板巨幕化的特性。

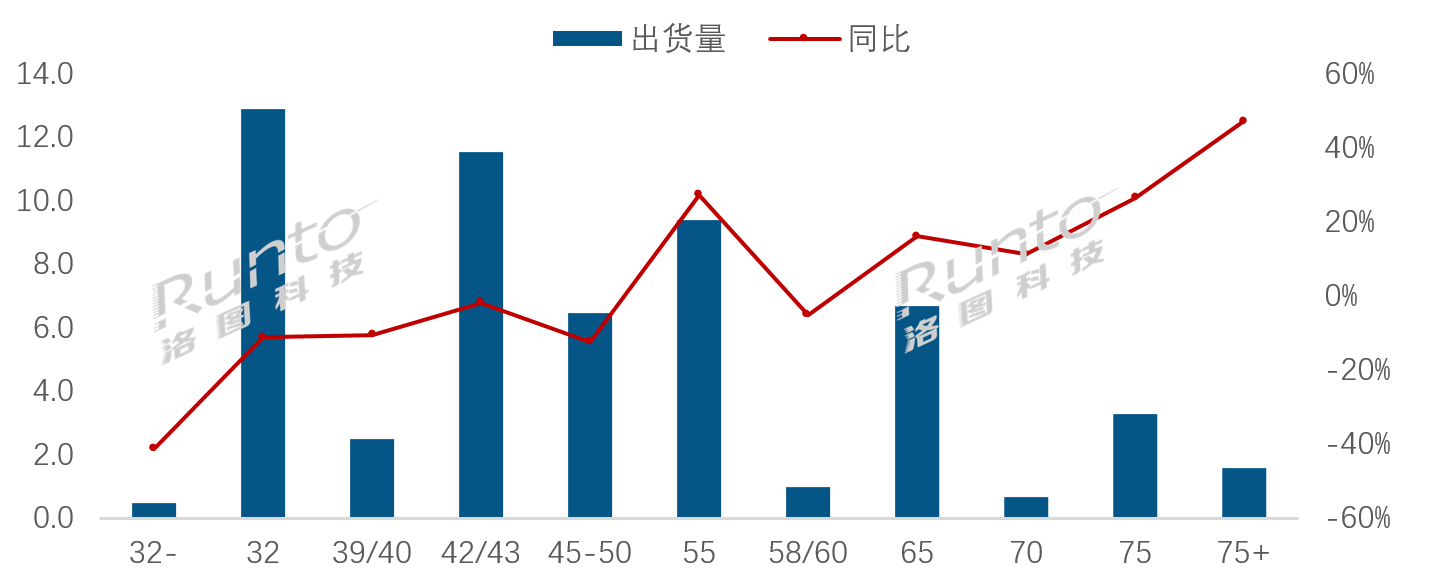

按照洛图的数据,一季度液晶电视面板尺寸出现了55英寸成“正负增长”为分界线市场格局。也就是说,55寸以下液晶面板在全线萎缩,而55寸以及以上尺寸液晶面板则全线走高。

数据显示,今年一季度55英寸以下的中小尺寸出货量同比全面下跌;而55英寸及以上大尺寸,除58英寸因为大陆面板厂策略调整而导致出货缩减之外,其余大尺寸全面大涨,其中75+英寸涨幅近五成。

具体落地到各尺寸的走势上,今年全球一季度出货量第一的仍然是32英寸产品,出货量约1290万片,但同比下滑11.2%,市占率为22.8%,较去年同期下降3.2个百分点。

排名第二则是42/43英寸这个尺寸区间,出货量约1150万片,同比下降1.9%;市场份额20.4%,同比微降0.7个百分点。

55英寸排名第三,一季度出货量为940万片,同比大幅增长27.2%,涨幅排第二,市场份额同比提升3.4个百分点达到16.6%,在所有尺寸中占比提升最多。

65寸一季度出货量是670万片,同比增长16.1%,市场份额达11.9%,较去年同期提升1.5个百分点;75英寸出货约330万片,同比大幅增长26.5%;75英寸以上出货约160万片,同比增长47.3%,涨幅第一。

有行业专家表示,从液晶电视面板尺寸来看,55寸面板成全球市场“正负”增长分界点,这背后折射出大尺寸化是彩电厂商的最为确定性选择。

此外,55寸以下以上液晶面板市场占比还有4成以上的份额,这也意味着液晶面板大尺寸化市场“空间”还有很大。这会更刺激面板巨头们进一步加速面板大尺寸化的进程。

综上,彩电面板出货整体向大、强者恒强的局面在上半年继续强化。这与产能分布和世代线领先性有必然关系。在目前全球显示面板缺乏新线投资的背景下,预计未来我国大陆企业将持续主导彩电消费的技术基本面。

原创文章,作者:soup82,如若转载,请注明出处:《全球液晶电视面板一季度“量面”齐增:TOP3只有一个品牌微增》http://www.avq360.com/2024050227479.shtml

最新评论