据洛图科技(RUNTO)最新数据显示,2025年4月,全球大尺寸液晶电视面板出货量骤降至1870万片,创近13个月新低,同比下滑11.3%,环比锐减15.8%。在出货面积这一关键指标上,同样呈现同比、环比双双下跌超一成的态势。

从绝对数据来看,4月全球液晶面板市场进入“震荡调整”期。对于出货量突然下滑的原因,洛图科技分析认为,主要受市场需求疲软及品牌库存压力双重因素影响。

在市场整体“急刹车”的背景下,品牌竞争格局也出现新的变数。

看点一:全球主要LCD电视面板厂商数量由8家缩减至7家

2025年4月1日,LG Display(LGD)与TCL科技正式完成广州LCD面板工厂的资产交割。自交割当月起,该工厂的财务业绩将并入TCL华星光电体系。这一战略性交易标志着产业集中度进一步提升,全球主要LCD电视面板厂商数量由8家缩减至7家。目前,除中国大陆和台湾地区厂商外,全球仅剩夏普旗下SDP(超视界)在广州运营的G10.5代线这一家日系LCD面板工厂。

从整体格局来看,中国大陆及台湾厂商的市场主导地位持续强化。4月,中国大陆厂商的全球份额突破71.1%,台系厂商(24.5%)和日系厂商(4.4%)的份额进一步收缩。

看点二:京东方与华星光电差距缩小

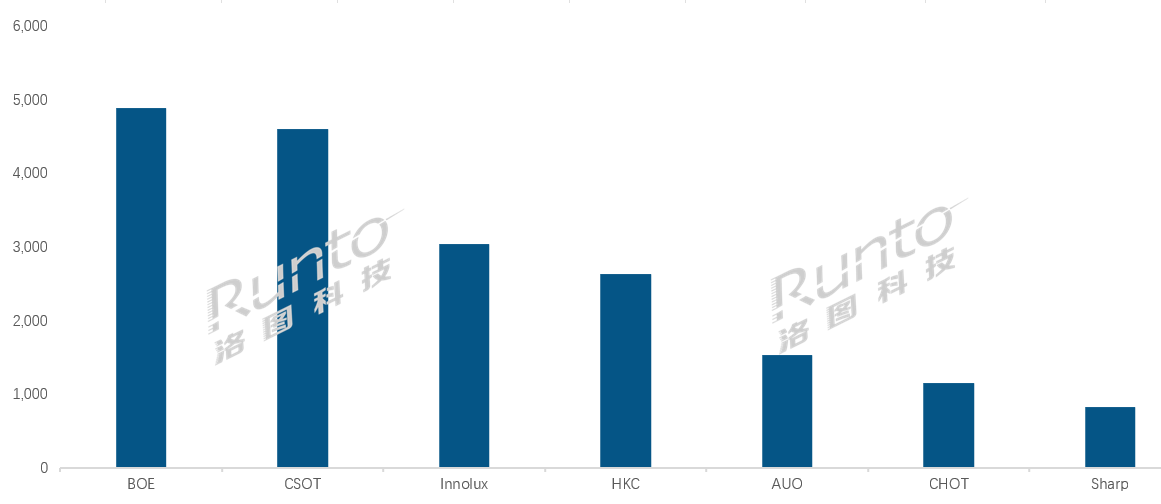

4月,全球面板出货量前两名依然由京东方(BOE)和华星光电(CSOT)领跑。其中,京东方以490万片出货量蝉联榜首,尽管同比下滑2.3%、环比下滑16.1%,但在32/43英寸主流尺寸及86/100英寸超大尺寸市场仍保持领先优势。其98/100英寸产品表现尤为亮眼,合并出货量超4万片,其中100英寸市占率高达48.4%,彰显其在超大尺寸领域的技术实力。

华星光电以460万片出货量紧随其后,同比逆势增长1.0%。其在55/65/75英寸中高端市场占据全球第一,98英寸产品更以78%的市占率形成垄断优势。值得注意的是,其55英寸及以上大尺寸产品内部占比已达61.9%,产品结构持续优化。新整合的广州LGD工厂(原LGD产线)已完成43英寸技术升级,未来将形成43/55/65/86英寸的完整产品矩阵。

从京东方和华星光电的市场表现来看,两大趋势值得关注。其一,双寡头格局确立,差异化竞争愈发清晰。两者合计市占率已超50%,不仅在整体份额上领跑行业,更在98/100英寸巨幕市场的卡位上形成差异化竞争格局。其中,京东方在100英寸超大尺寸市场占据绝对优势(市占率48.4%),而华星光电则在98英寸市场形成垄断(市占率78%),展现出各自的技术与产能优势。

其二,出货规模差距进一步缩小,华星光电整合效应显现。4月,两者出货量仅相差30万片,这一微小差距反映出华星光电对广州LGD工厂的整合已初见成效。随着产线优化及产品矩阵完善,华星光电在中高端市场的竞争力将持续增强,未来与京东方的竞争或将更加激烈。

看点三:惠科跌出前三

惠科4月出货量约260万片,同比下滑15.0%,环比下滑16.8%,不仅跌幅超一成,前三之位也被群创(Innolux)夺走,跌至第四。不过,尽管整体表现不佳,其在超大尺寸市场仍表现亮眼:85英寸产品出货量稳居第一,市占率达23.7%;100英寸产品市占率高达44.2%,仅次于京东方。

此外,惠科与群创的差距并不大,可谓“伯仲之间”,这也预示着两者后续在“老三”之争上将异常激烈。

总结点评:4月全球液晶电视面板市场呈现“量面齐跌”态势,行业集中度进一步提升,竞争格局加速洗牌。随着LGD退出、华星光电整合新产线,中国大陆厂商的主导地位进一步巩固,京东方与华星光电的“双雄争霸”格局愈发清晰。

从整体来看,面板行业已进入“强者恒强”阶段,技术实力与产能整合将成为未来竞争的关键。而全球液晶电视面板市场能否在后续月份回暖,仍需观察终端需求及库存消化情况。

最新评论