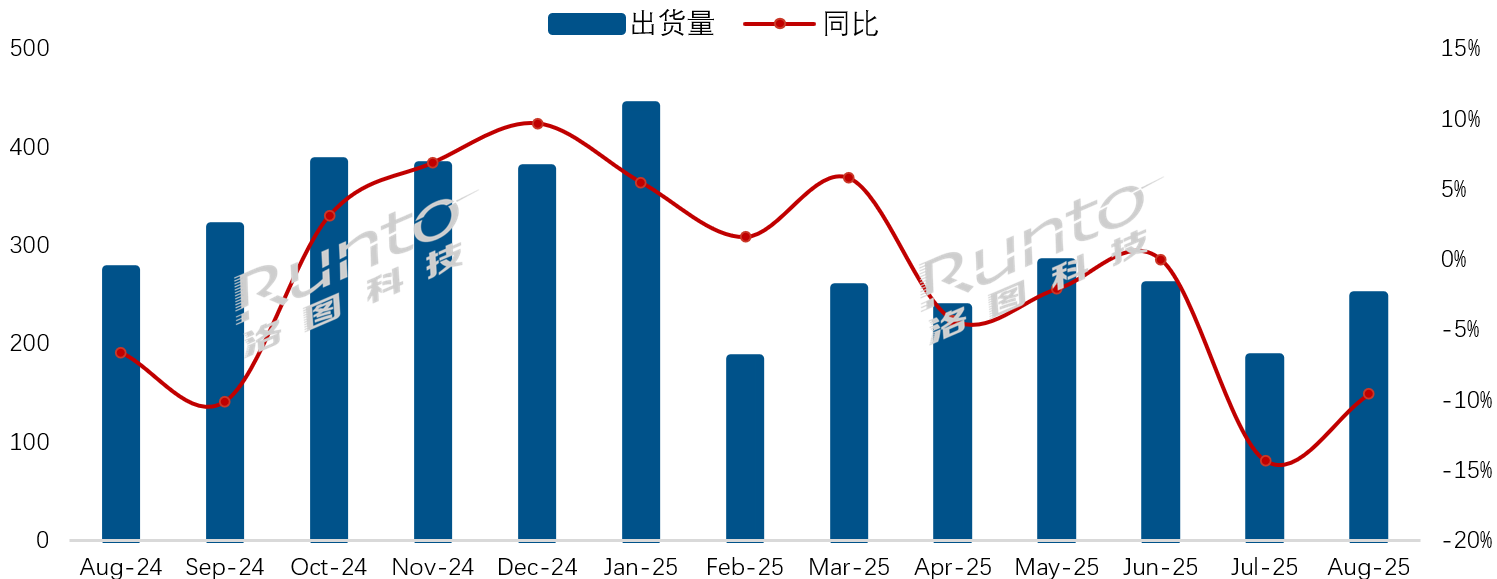

8月,中国彩电市场仍未走出下行通道。据洛图科技(RUNTO)数据显示,当月品牌整机出货量为249万台,同比下降9.6%,尽管环比7月有所回升,但已连续两个月呈现衰退态势。值得关注的是,同比降幅较7月略有收窄,释放出市场逐步探底、跌幅趋缓的微弱积极信号。终端零售表现更为严峻,7-8月线上零售量同比跌幅均接近20%,反映出消费端需求持续疲软。

尽管整体彩电市场仍处下行区间,主流品牌普遍承压,但内部竞争格局已呈现显著分化。数据显示,8月中国电视市场前八大主力品牌(含子品牌)——包括海信、TCL、小米、创维、长虹、康佳、海尔和华为,合并出货量达240.7万台,同比下降8.1%,总体份额仍保持在95%以上,显示出头部阵营的稳定性。

具体来看,海信、TCL、创维三大传统头部品牌(含子品牌)8月合并出货155万台,同比下降6.1%,市场份额升至62.2%,抗跌能力明显优于行业整体。小米(含红米)单月出货47万台,市占率19%,继续凭借生态联动和性价比策略稳固市场地位。

而长虹、康佳、海尔等品牌合计出货不足35万台,同比下滑10.3%,市场空间持续被挤压。尤其值得关注的是华为智慧屏,截至当前年度出货约60万台,较去年同期小幅下滑,预计全年难以突破百万台。若无法跨过这一规模门槛,华为恐将延续其在彩电市场中“边缘品牌”的定位。

外资品牌方面,三星、索尼、夏普、飞利浦8月出货量仍维持在数万台级别,未对国内市场格局产生实质性影响。

有行业人士向《视听圈》分析指出,8月彩电市场走势再次印证“强者恒强”的趋势。头部品牌尤其是TOP4阵营展现出更强的抗风险能力和市场韧性,在整体下滑中依然保持相对稳健的基本盘,预示着未来市场集中度可能进一步提升。

纵观三季度,行业面临“政策退坡+需求不振”的双重压力。自去年“国补”推动市场脉冲式增长后,今年补贴力度断档、效果弱化,青黄不接。预计第三季度出货量同比下滑约10%,而四季度受去年高基数影响,零售量跌幅或扩大至20%以上。尽管品牌方可能通过业绩汇报调节出货跌幅,但整体市场收官压力巨大。若明年国补政策明确退出,不排除年末出现一波“政策末班车”带动的刺激效应,但难以根本扭转疲软态势。

后记点评:尽管大市低迷,但产品与技术升级仍在持续推进。泛百寸电视、RGB Mini LED、AI大模型及艺术化设计等高端品类渗透率提升,推动均价结构性上涨。

据预测,2025年中国市场百寸以上电视出货将达85万台,同比增长超50%。同时,行业仍吸引新玩家入局,如追觅9月发布多尺寸Mini LED电视系列,显示出智慧显示场景的家庭中心价值依然被广泛看好。未来市场复苏,仍需依靠技术真实落地与用户场景创新共同推动。

原创文章,作者:soup82,如若转载,请注明出处:《凛冬已至!8月彩电数据出炉:TOP4之外品牌生存空间再遭挤压》http://www.avq360.com/2025090832988.shtml

最新评论