今年国内彩电市场销量可能真的要跌破3000万台“大关”了。一位行业人士在看到奥维三季度国内彩电报告后,发出如此感慨。

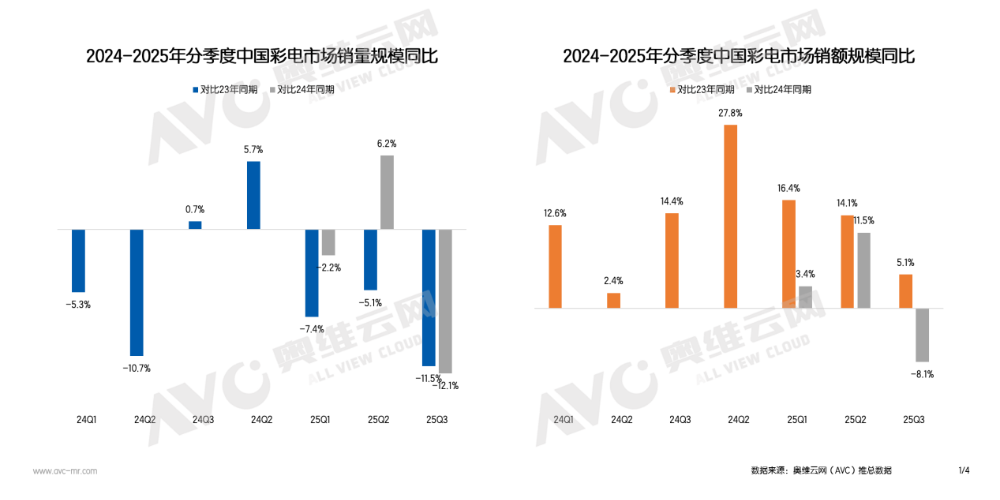

近日,奥维云网最新数据显示,2025年三季度,中国彩电零售市场遭遇量额规模的双双下跌。第三季度中国彩电市场零售量615万台,同比去年同期下降12.1%;零售额252亿元,同比去年同期下降8.1%。

而前三季度(1-9月)中国彩电市场零售量、零售额分别为1991万台、814亿元,同比去年同期的增速分别为-2.9%、+2.1%。

前三季量微跌2.9%,而额增2.5%。从增势数据看,只是有点波澜不惊。但是,值得注意的是,微跌2.9%是建立在前三季不到2000万台总量规模上,在本身市场空间在极度被压低局面下,销量还在持续走低。这也预示着,彩电市场的“寒冬”季节已经来临。

或许前三季度总量未突破2000万台。奥维云网方面认为,今年全国内整销量规模或将进入新一轮“至暗时刻”,预计总量规模将首次跌破3000万台“大关”。

按照前三季度规模总量仅为1991万台的数据规模下,今年要保住3000万台“大关”。这就意味着今年四季度单季要实现1009万台的销量,眼下这个局面难度有点大。虽然,四季度通常是彩电行业的“上量”的关键期。但是,今年可能的结果是“旺季不旺”。

奥维云网分析认为,今年Q4是后国补时代,彩电市场面临的行业规模下行压力仍将持续,四季度难攻亦难守。对此,奥维云网(AVC)预测数据显示,2025年中国彩电全渠道零售额规模预计达1208亿元,同比下降5%;零售量规模预计达2892万台,同比下降6%。

按照奥维云网这个预测数据,2025年国内彩电市场总体销量规模掉入3000万台以下,或将是“事实”。如果这样的话,这又将创造史上销量新低。

跌破3000万台大关,怎么办?

单从数据规模看,从2016年国内市场销量突破5000万台,史上最高。再到今年预计2892万台,近十余年来最低。短短不到十年的时间,行业萎缩了近2000万台的规模。如此局面,这对于国内彩电行业来说是进入“谷底期”。

但是这一轮“谷底期”的到来,在《视听圈》看来,并不是行业的“灾难”,反而可能彻底刺激中国彩电市场进行一场深刻的结构性变革,从而来一场“品质和应用的蜕变”。从过去追求“量”的增长,转向“质”的突破与场景的深耕。

当彩电市场进入“量增”停滞的谷底期,这逼迫彩电行业要“置之死地而后生”。那么到底从哪些方面来实现“蜕变和求生”呢?这个答案从奥维云网前三季度的产品趋向的分析可以得到“端倪”。简要的说,从以下几个维度进行“蜕变和突破”。

坚定押注80+大屏

存量竞争时代,屏幕尺寸是最直接的升级动力。大屏不仅是价格的提升,更是体验的升维——只有足够大的屏幕,才能充分发挥4K超高清内容的价值,拉开与手机、平板等小屏设备的体验差距。

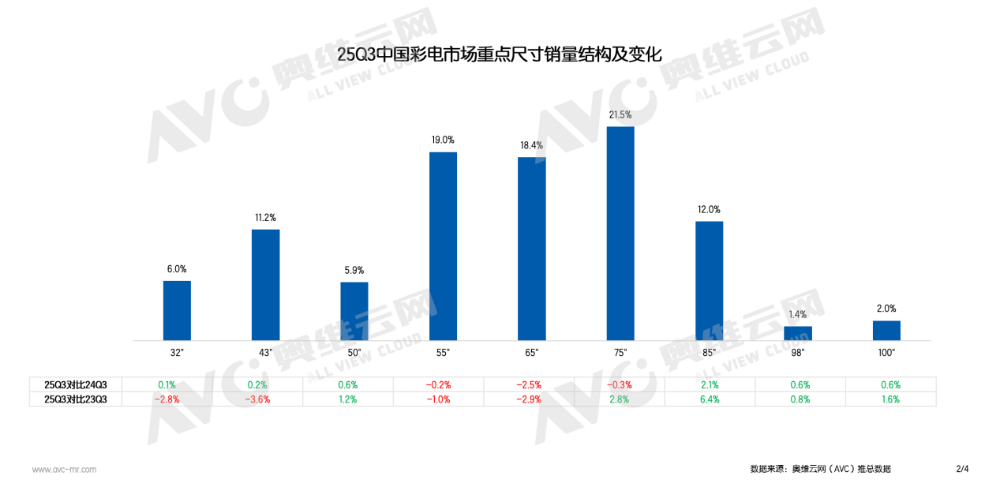

而超大屏电视在市场端也是呈现出“越大越香”的态势。奥维云网(AVC)推总数据显示,2025年三季度彩电市场75英寸增长已经触底。但85英寸及以上产品则展示出强有力的发展趋势,近两年市场份额稳步有序扩张,已然成为拉动尺寸结构升级的主力。

尤其是98/100吋超大屏电视继续在逆势高涨,双双保持高增的局面,已经成为巨幕电视的“门面”。

以今年双十一大促来看,百吋电视依然还在高涨。京东11.11数据显示,10月9日晚8点至10月20日18点,京东百吋电视成交额环比增长3倍、同比增长5倍,销售增速远超行业平均水平。

技术高端化,用画质争夺定价权

在超大尺寸需求变得更“旺盛”的当下,如何让电视变大的同时,变得画质更清晰、更节能同时更美观轻薄。这也是驱动彩电厂商通过技术革新来突破又一个“行业使命”。

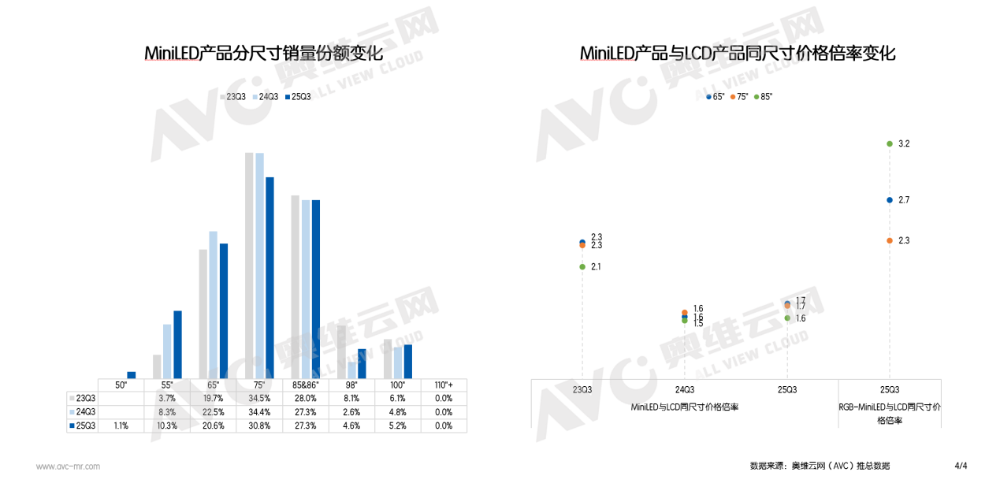

依据奥维云网的相关数据,当下市面的大热“品类”MiniLED电视的市场占有率不断提高,2025年三季度MiniLED产品在彩电市场中已经占到28.7%的市场份额。

此外,高刷电视自问世后广受消费者青睐。2025年三季度彩电市场144HZ、144HZ以上产品零售量份额分别为27.1%和25.4%,较去年同期分别增长8.3%、21.3%。

据悉,当下海信、TCL、创维等国内彩电头部品牌都在不约而同瞄准MiniLED电视和高刷等偏高端技术维度去继续升级。

例如,海信一年之内“三更”RGB-MiniLED,并围绕这个巅峰技术去构筑不同细分场景,为未来彩电进化指明了方向。而TCL在推出RGB-Mini LED电视的同时,还创造性发明了SQD-MiniLED新技术。实现对传统Mini LED电视升级的的双剑合璧,让TCL多元化、差异化、分层次的供给阵列,变得无缝衔接。

此外,创维也通过变色龙显示技术平台,以其最适配Mini LED的完整画质解决方案定位,正重新定义高端电视的画质标准。

可以看到,国内彩电行业头部品牌都全面围绕Mini LED电视在“在技术进化”,这背后证明技术的迭代与升级,始终是彩电行业发展的动力源泉。同时,也在折射出一个事实,画质竞赛的背后是品牌对定价权的争夺。当消费者不愿为“只是便宜”的电视买单时,必须用技术实力证明“电视依然有科技技术含量”。

场景拓维,从“看电视”到“用电视”

当下彩电行业从存量时代已经步入限量时代,电视在“物理属性”上也需要重新找到存在“价值和理由”。未来电视的价值,将越来越多地体现在“能用它做什么”,而不仅仅是“能看什么”。

在这方面,创维探索的“艺术电视”是一个典型参考模版——通过差异化设计切入家居场景,让电视成为装饰品而非黑盒子。另外,游戏场景更是潜力巨大,华为等品牌引入手机级芯片,算力提升数倍,为大型云游戏、沉浸式体验提供了硬件基础。

还有长虹、海尔为代表的国产本土大牌,全面推出GPMI电视。欲通过颠覆性的交互应用创新,重新定义电视在家庭中的角色。

除了瞄准家用视听领域,还有一些品牌开始将电视技术向商用场景延伸。会议平板、数字标牌、教育大屏等场景对画质和可靠性要求日益提升,这恰是彩电企业的技术优势所在。通过横向拓展应用场景,企业可在红海之外开辟新的增长空间。

后记点评:有行业专家表示,当国内彩电市场下滑到不到3000万台后,还指望“规模起量”已经不太现实。在如此背景下,自古华山一条路就是以产品力为“核心基点”,坚定转向大屏高端化、技术差异化和场景细分化的深度竞争。

可以预见,未来几年彩电圈一场围绕“质变”的结构性升级正在悄然发生。这场蜕变虽然伴随阵痛,却是行业走向健康、可持续发展的必经之路。

原创文章,作者:soup82,如若转载,请注明出处:《2025,国内彩电或将跌破3000万台大关,这是“行业灾难”吗?》http://www.avq360.com/2025102933647.shtml

最新评论