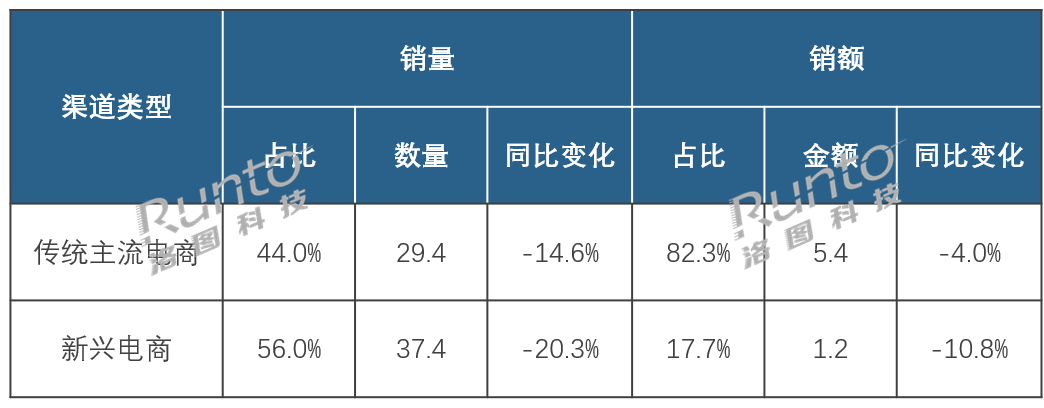

去年(2025)国内彩电市场销量低迷,而作为其“搭子”品类的回音壁产品同样也是“同病相怜”,遭遇巨大市场的“跌幅”。据行业机构洛图科技数据显示,2025年中国回音壁市场整体销量为74万台,同比下滑17.2%。从规模来看,去年对回音壁来说是遇到巨大的“市场承压”。

然而,去年回音壁市场的“萎缩”并不意味着该品类全面溃败。相反,借助市场容量的“急速下滑”,其在产品结构升级方面进行了一场品质上的“洗涤”。

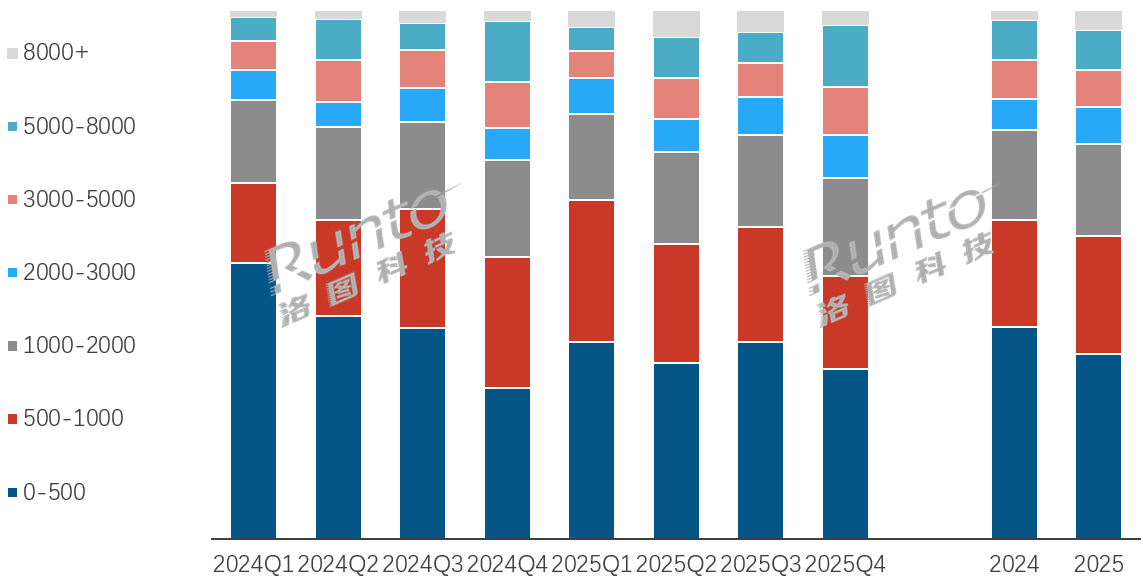

这个观点可以从2025年中国回音壁市场价格带的剧烈分化这个市场特性得到“佐证”。洛图数据显示,去年回音壁市场当中500元以下低端市场份额大幅萎缩至35%,从而导致大量劣质产品被淘汰;而另一方面8000元以上超高端市场却异军突起,销量逆势猛增84.5%,成为增长最快的细分领域。

由于 8000 + 超高端回音壁产品的销量积极增长,拉高了产品的平均价格,达到了1830元,同比提高了12.3%。

而之所以8000元以上回音壁不断走高,主要是因为索尼、三星等外资巨头通过将旗舰机型价格下探至万元以内,从而拉动了高端回音壁的上量。

有行业专家向《视听圈》分析指出,从上述数据来看,2025年国内回音壁市场最为显著的特征便是“量跌价升”。而这样的市场走势传递出一个信号,回音壁产品已开始步入品质型高端化转型的关键阶段。消费者正在用钱包为“好声音”投票,高端品质化将是市场“主旋律”!

回音壁“量跌价升”的背后,品牌格局出现“变数”

在2025年回音壁市场整体规模收缩的背景下,品牌格局出现了较大的“波动和变数”。其中,有两层市场变化值得关注。

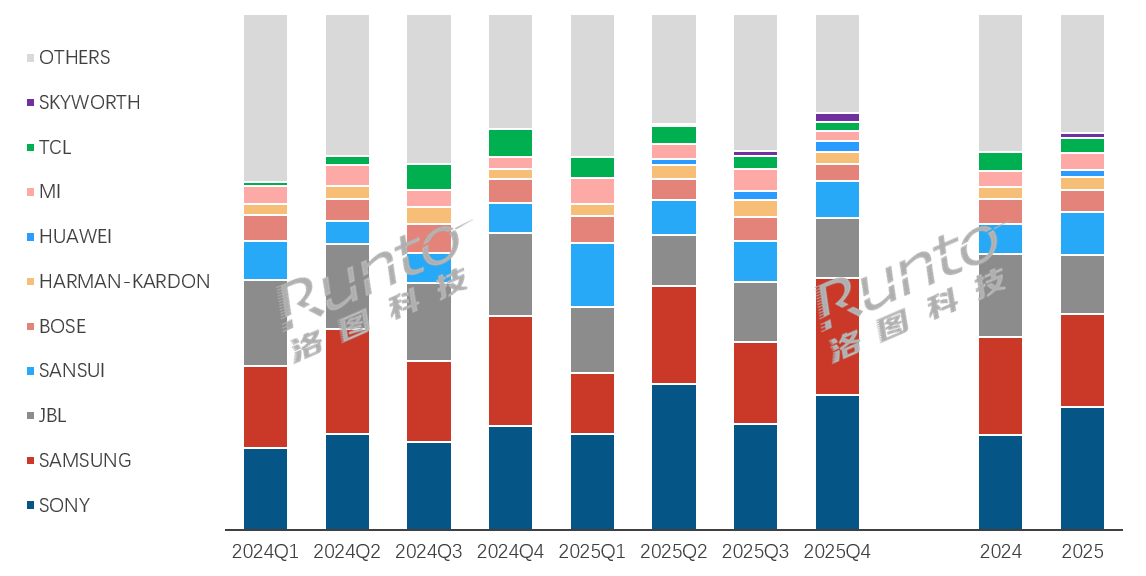

其一,带有彩电属性的品牌成为回音壁的“主力”和“行业大哥”。从洛图科技回音壁TOP10榜单看到,有6家彩电品牌“上榜”。

其中,索尼和三星占据前二名。而华为、TCL、小米、创维等电视品牌,不仅挤进TOP10,而且还保持逆势增长。尤其是华为与创维作为回音壁市场新晋的玩家,已在2025年第四季度成功跻身市场前十,展现出了惊人的成长速度。

与此同时,专注于音频厂商的份额普遍下降。例如,JBL、BOSE以及未进前十的B&W、SONOS均出现了不同程度的份额下滑。

对于彩电品牌在回音壁市场拥有出色市场表现的原因,有行业资深媒体人士分析认为,从当下市场端来看,回音壁品类的属性使其更契合大屏电视。因此,从目前的销售业态而言,回音壁更多是作为电视的最佳“搭档”进行发售。这使得彩电品牌能够“捷足先登”,在回音壁市场占据“近水楼台”的优势。

未来,随着消费者对家庭影音一体化需求的提升,具备电视 + 回音壁全链路解决方案的彩电品牌,或将成为这一市场的真正赢家。

其二,索尼力压三星登顶,成为回音壁市场“带头大哥”。在去年回音壁市场“第一”之争上,最终索尼以以23.9%的市场份额超越三星“上位”,同时在增速上也保持了5.6%的正增长。

而三星则以17.9%份额位列第二,而且在走势上也出现“负增长”现象,同比去年小幅下滑1.1个百分点。两者一增一减之间的走势,也预示着这两位中国回音壁“第一”之争索尼的“身位”在加大。

对于索尼“上位”第一的原因。洛图方面分析认为,主要是得益于索尼精准的产品组合拳。旗舰机型HT-A9000/A8000树立了技术标杆,而新品HT-B600则成功下探至更主流的价位段,形成了“高端树品牌、中端冲销量”的协同效应。反观三星份额的之所以下降,则主要是因为其主力F系列在迭代至第五年时,产品新鲜度与竞争力面临挑战。

两者此消彼长的态势清晰地表明,在技术日趋成熟的市场中,持续、连贯且覆盖多价位段的产品迭代能力,远比单代“机皇”的短暂辉煌更为重要。头部之争,已进入体系化作战的新阶段。

后记点评:从当前回音壁的整体市场规模来看,其仍属于小众市场,且市场走势呈下行状态。即便处于这样的市场局面,国内彩电巨头如海尔、康佳、追觅等仍在不断加大对回音壁品类的布局力度。

而彩电品牌之所以对回音壁品类如此“义无反顾”,主要动力在于以下两个方面。其一,回音壁与电视的配套率目前仍不足 1%,潜在市场空间相当巨大;其二,在高端电视的定义中,“视听一体化”已是其最为重要的“一个标签”。从这个维度看,回音壁或将是电视产品冲高向上最为重要的一个“助推器”。

综上所述,对于力求向高端市场迈进众多彩电品牌来说,打造属于自有品牌的回音壁产品,从而和自家高端电视形成“双剑合璧”之势,是巩固其市场主导地位或者进一步向上最重要的一颗棋子。

原创文章,作者:soup82,如若转载,请注明出处:《2025,回音壁销量TOP10出炉:有6席和彩电品牌“有关”》http://www.avq360.com/2026021034717.shtml

最新评论