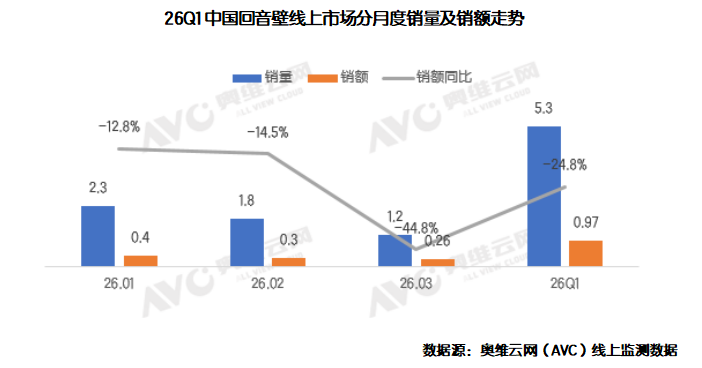

据行业机构奥维云网数据显示,2026一季度回音壁线上零售量5.3万台,同比暴跌35%;零售额0.97亿元,同样也是大跌25%。从数据上看,回音壁目前正处于“大跌”态势,这或将预示这个品类正在面临着巨大的“市场压力”。

不过,值得注意的是量额暴跌的背后,一季度回音壁销量跌幅跌得比销售额更大,这预示着该品类的均价在逆势中上涨。对此,奥维方面分析认为,在整体市场低迷的背景下,部分消费者依然愿意为更高品质、更好的体验的产品在“买单”,这背后市场特性需要值得“琢磨”。

回音壁为何在一季度“量额暴跌”

对于回音壁产品在一季度“量额大跌”的原因。有行业人士分析认为,可能和以下几层因素有关。

其一,家用电视市场大盘持续回落,连带“拖累”了回音壁的销量。大家都知道,目前回音壁产品其最为清晰的“角色”就是扮演着电的“核心搭子”的形象出现。

据奥维云网(AVC)数据显示,今年一季度国内彩电市场的销量为626万台,同比下滑9.4%。在电视整体销量萎靡不振的局面下,回音壁产品自然一定程度受到波及。

其二,消费者对回音壁产品的“认知和理解”还相对片面和不足。目前多数消费者可能都觉得回音壁这个产品就是“听个响”的电视辅助设备。

但其实,一台好的回音壁产品特别契合85+以上超大屏电视。因为,大屏电视受机身纤薄化设计局限,内置扬声器腔体狭小、发声单元精简,声场单薄、低音匮乏,观影氛围感严重缺失,视听体验始终存在明显短板。

专业回音壁凭借独立声学腔体与定向发声结构,彻底补齐电视音质先天缺陷。低频单元夯实震撼低音,中高频调校通透细腻,环绕声场可精准还原影视原声空间层次,摆脱平板发声的平面感。

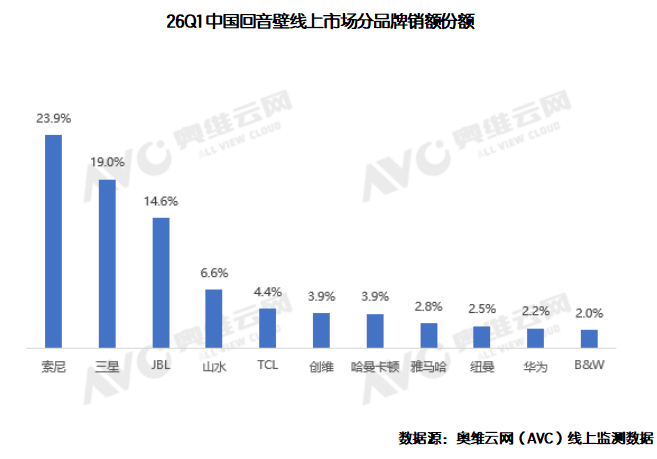

品牌格局:TOP5彩电品牌拿下3席

一季度回音壁“量额齐跌”的背景下,在品牌格局方面,与过往相比并无显著变化,依旧是彩电品牌占据绝对主导地位。

其中,TOP5彩电品牌直接拿下三席:索尼以23.9%份额稳坐第一,三星19.0%紧随其后,TCL以4.4%闯入前五。此外,再加上创维和华为也跻身前十,可以看到一季度回音壁TOP10当帮电视品牌已经形成对这个品类的强势“把控”。

具体到各个品牌的具体表现来看,彩电品牌在增速上也是较为抢眼。其中,一季度索尼以23.9%的销额份额稳居市场榜首,份额同比逆势提升3.5个百分点,三星销额份额达到19.0%,提升了3.8个百分点。

索尼和三星两者合计份额超过40%,且同比份额逆势提升。它们的打法很明确:用旗舰机型守住高端口碑,用中端系列覆盖主流用户,以产品升级和质价比策略,牢牢抓住愿意为体验付费的人群。在行业整体下滑时,头部品牌却再加速收割。

此外,国产电视巨头同样也在回音壁品类上也打出自己的“特色”牌。TCL、创维直接把回音壁当成“大屏生态”的一环,与自家MiniLED电视深度绑定,推出捆绑促销套装;华为则靠智慧屏+SoundJoy的深度联动,把高端影音体验做成差异化卖点。这种“电视搭子”的角色定位,不仅降低了用户尝鲜门槛,也为市场注入了新增量。

一位行业媒体人士表示,在2026年三星电视以及家电等产品逐步退出中国市场后,其回音壁产品自然也会受到牵连和波及。而其退出后留下来的市场“蛋糕”势必会引发其他的品牌的“争夺”。而从目前趋势看,索尼、TCL、创维等彩电品牌的机会更大。

后记点评:一季度回音壁产品虽呈现“量额齐跌”态势,却在市场走势中勾勒出全新样本。当电视巨头们将回音壁的角色提升至更高维度的“战略范畴”,使其成为大屏生态战略的重要“成员”时,这或将推动回音壁品类的未来竞争,将从硬件参数与价格的单一维度比拼,转向成技术、生态与场景的综合较量。

如此态势下,在《视听圈》看来,回音壁当下的“低谷”可能是未来迎来重生转机的“开始”。

原创文章,作者:soup82,如若转载,请注明出处:《大跌之下藏变局!一季度回音壁TOP5: 彩电品牌占三席,索尼第一》http://www.avq360.com/2026052035853.shtml

最新评论