2025年的回音壁市场,走出了一道极具反差的增长曲线。奥维云网数据显示,全年线上零售量32万台,同比下滑14.4%,行业整体遇冷;但7000元+高端市场却交出零售量2.1万台、同比大涨24.2%的亮眼成绩,高端化的韧性在量额双降的行业背景下,显得尤为突出。

这一冷一热的背后,是影音赛道消费升级的不可逆趋势,更是回音壁与彩电市场的深度联动。2025年彩电全渠道出货量同比降10.4%,但9000元+高端市场仍实现2.8%的增长,大屏高端彩电的稳健表现,直接带动了配套声学产品的升级需求。

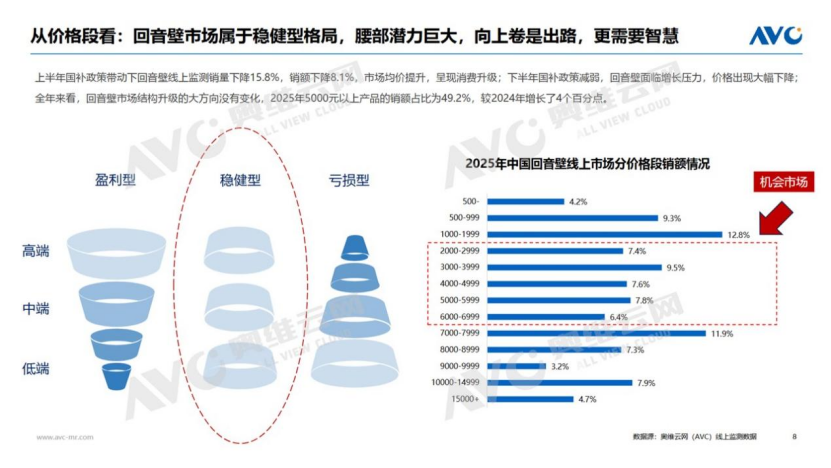

此外,回音壁5000元以上产品零售额占比已达49.2%,较2024年提升4个百分点,腰部市场向上升级的趋势明确,低价入门机型的生存空间正持续被挤压。

高端市场的逆势增长,离不开产品端的技术迭代与体验升级。如今的回音壁早已不是简单的“电视音响”,Dolby、DTS音效成标配,AI自适应技术快速渗透,让音质表现更贴合不同场景;HDMIARC/eARC接口覆盖率超50%,完美适配大屏彩电的高清影音传输需求。

7声道以上产品占比达37.7%,多声道大功率成为高端竞争核心,而回音壁+低音炮、环绕音的套装化组合,线上销量占比分别达38.0%、14.8%,沉浸式观影体验成用户核心诉求。

品牌格局也随市场结构发生微妙变化。索尼、三星、JBL仍占据高端前三,但份额小幅收缩;小米、TCL、华为等家电品牌强势入局,凭借生态协同优势快速抢占市场;哈曼卡顿、SONOS聚焦7000元+高端赛道,份额稳步增长至6.0%。

在品牌格局方面,彩电品牌的入场让赛道竞争更趋多元,而高端市场的品牌洗牌,也让技术实力与场景适配能力成为新的竞争壁垒。

行业的增长逻辑,正从单一产品销售转向客厅影音生态的构建。正如奥维云网(AVC)总裁助理兼消费电子事业部总经理翁振华所言,让用户回归客厅才是核心,大屏AI与声学产品的硬件协同、影视IP的节点营销、游戏生态的精准适配,成为撬动市场增量的关键。2026年《生化危机9》《GTA6》等大作上线,电视端游戏需求激增,将为回音壁带来新的体验场景。

奥维云网预测,2026年线上回音壁市场零售量微降2.5%至31.2万台,但零售额将微增1.4%至6.0亿元,量跌额升的趋势将持续。

这意味着行业已告别规模扩张,迈入高质量增长阶段。对于品牌而言,锚定高端化、场景化、智能化,深耕AI声学空间,打造大屏+声学+AI的生态协同,才是在消费升级浪潮中站稳脚跟的核心密码。

最新评论