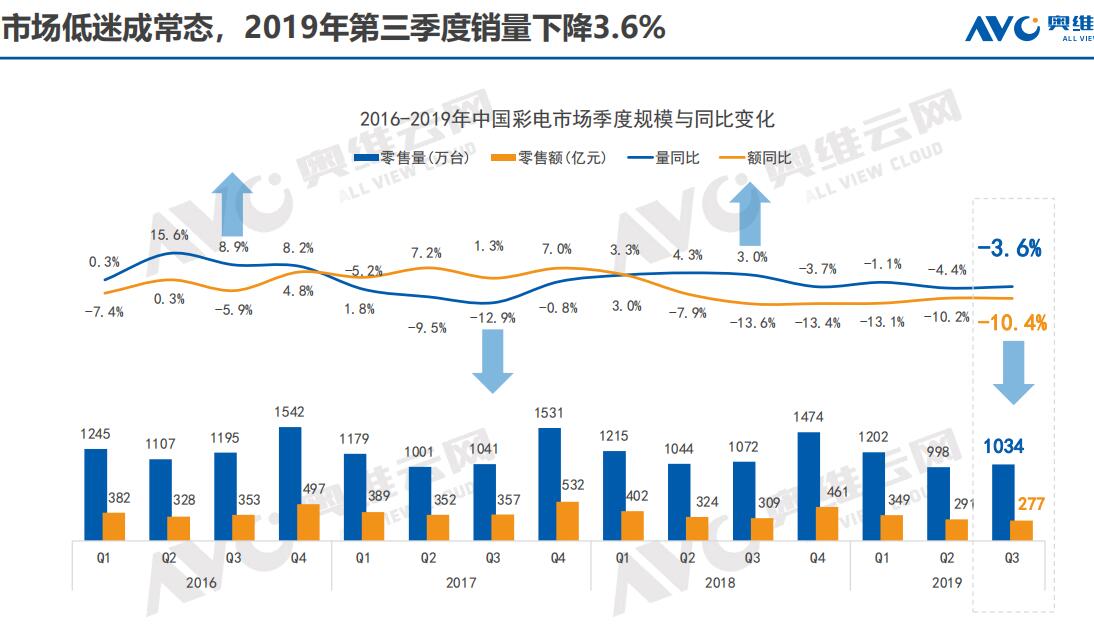

刚刚过去的第三季度没有打破彩电市场低迷的走势,量价齐跌仍在持续。据奥维云网推总数据显示:国内彩电市场第三季度销量为1034万台,同比下降3.6%;销售额为277亿元,同比下降10.4%。自2018年Q4以来,连续四个季度持续下滑。

智慧屏可能不一定是彩电的“未来”

对于彩电行业如此“持续不振”的缘由,奥维云网认为与宏观市场新增需求提振力度不足有关。其中,包括房产不振,新婚减少以及贸易摩擦这三个方面。此外,外出消费增多,家庭娱乐时间分流和传统电商促销节未能活跃市场也在一定程度上也影响了三季度彩电销量情况。

此外,在消费者对彩电产品的需求日益细分细化,而目前已经上市的产品创新度远远没有达到消费者的“心里预期”,从而并没有带来市场“提振”。

例如8月份,华为彩电在一年多的等待之后终于出来了,取了一个别致的新名字“智慧屏”。而紧接着的秋季新品季节,传统彩电企业海信、TCL、创维等一大批“智慧屏”问世,虽然智慧屏概念成为行业第一热点,但是从第三季度销量来看并没有给整个市场带来“涟漪”。

近日,华为旗下荣耀55寸智慧屏产品由于定价3999元无法“撬开”市场,也开始玩起“降价”牌。目前在华为官方商城、京东商城,荣耀智慧屏、荣耀智慧屏PRO同时直降500元,再送300元立减券,也就是降价800元,价格分别从3799元、4799元来到2999元、3999元,跌破3K和4K大关。

有行业人士表示,原本以为华为荣耀智慧屏的出现能够摆脱彩电机型庞杂同质局面,还原彩电高价值属性,摆脱低价低效竞争,但是没有想到在新品上市2个月不到的时间,也还是走进“降价”求量这条路。看来通过华为这个行业最大“变量者”来刺激或者改变市场的“窘境”,可能很难奏效。同时从目前的态势来看,智慧屏并不一定是彩电的“未来”。

彩电市场真正驱动力在哪?

既然整个彩电市场需求方面,并没有受华为携智慧屏入局带来“亢奋”。那么市场真正驱动力在哪呢?

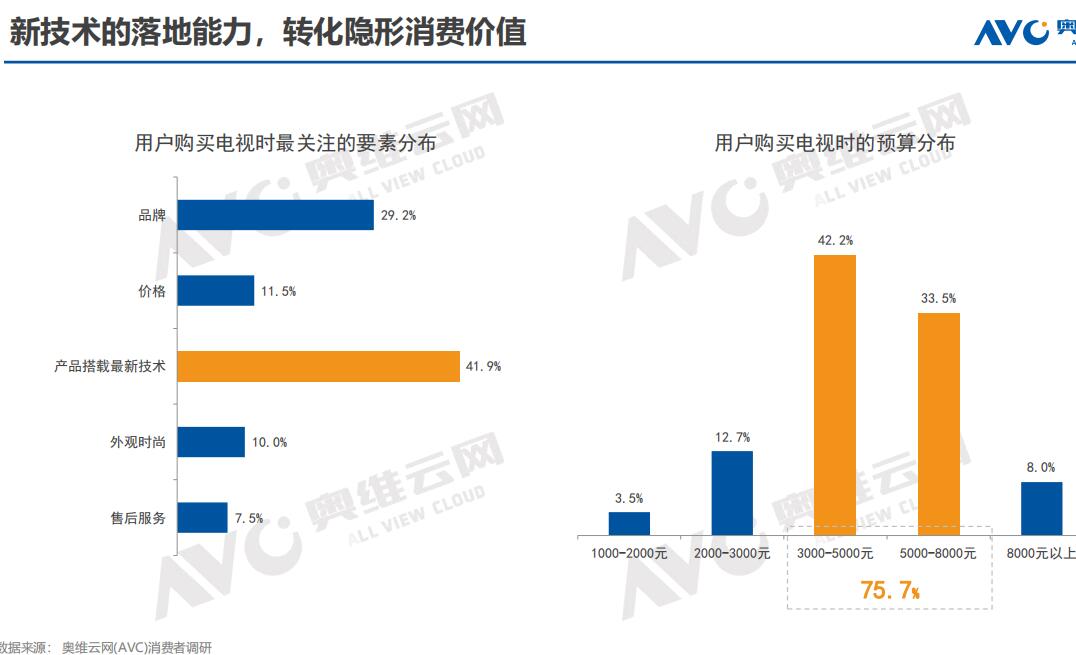

奥维云网(AVC)在《用户购买电视时最关注的要素》的调研报告给出一些信息。在这份调查报告中,41.9%的消费者关注产品搭载的最新技术,成为第一关注要素。另有29.2%的消费者关注品牌,11.5%的消费者关注产品价格。

而在价格这个维度上,消费者在选购彩电产品中并不是一味对“低价”青睐。在对《用户购买电视时的预算分布》的调研中,75.7%的消费者购买预算在3000-8000元之间。在这个价格范畴,可以选择55寸~75寸目前市面上“畅销大尺寸电视”。

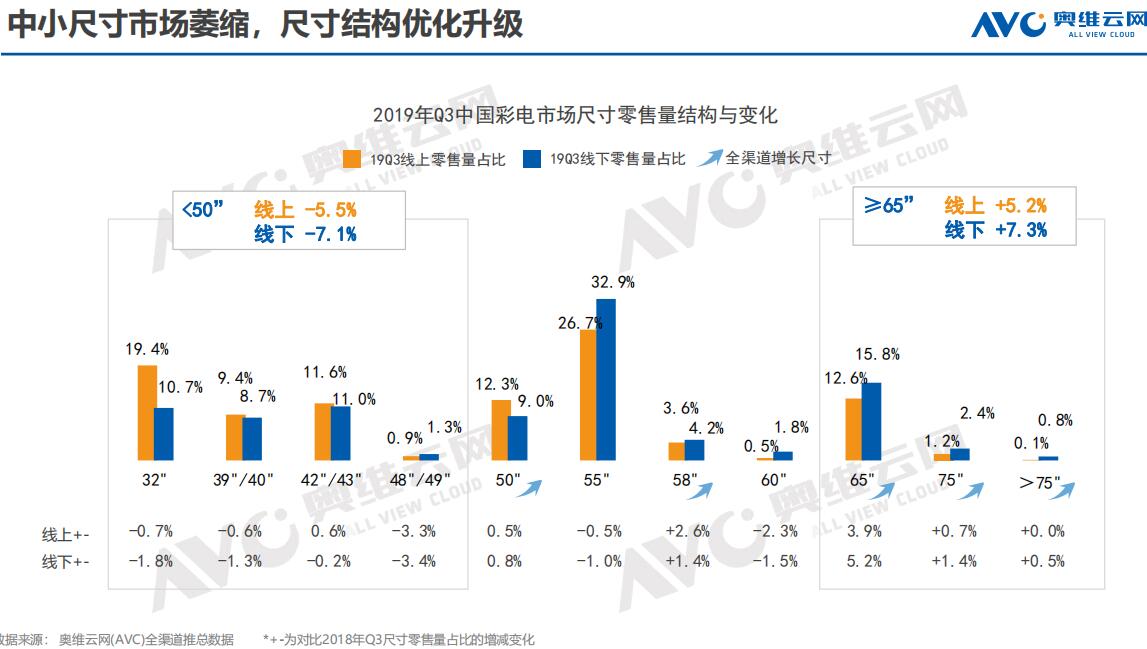

奥维云网第三季度彩电报告在尺寸上数据也反应了这个“论证”。在刚刚过去的Q3中小尺寸彩电市场萎缩,50英寸成为传统分界线:50寸以下线上与线下市场零售量占分别下滑5.5%和7.1%,尺寸价格上亦呈现连续下滑态势。而50寸以上电视的需求,在不断提升,尤其是在65寸以及以上“大屏电视”则继续“飙升”。其中65寸线上达到12.6%,线下达到15.8%,而另一个大屏电视主打尺寸75寸也在积极“上涨”,线上和线下占比差不多超过1%。

业内人士指出,买高端、买大屏,成为消费者选购彩电的主基调。 大尺寸则成为用户更新换代最为重要方向,消费者更换电视尺寸主要集中在55-80英寸之间,65寸电视成为消费者的首选。——这凸显了“显示核心需求”对彩电行业的驱动力和支撑作用。

同时,随着5G、8K、AI+IoT等技术的不断完善,大屏彩电的应用体验智慧化升级,改善了此前“受众高速流失”的趋势,有望将更多的消费者从移动端拉回到彩电上。

在大尺寸化电视是行业升级中“核心”诉求点、价值突破点带动下,在智慧化的新应用赋能下,彩电厂商瞄准高端大屏彩电求变的战略“谋局”日益显现,屏幕够大、价格平民、智慧好用,三个维度已经成为市场风向标,将是行业未来的突破点所在。

原创文章,作者:soup82,如若转载,请注明出处:《彩电量价齐跌,智慧屏和华为光环能否打破“魔咒”》http://www.avq360.com/201910237239.shtml

最新评论