据奥维云网推总数据显示:国内彩电市场第三季度销量为1034万台,同比下降3.6%;销售额为277亿元,同比下降10.4%。自2018年Q4以来,连续四个季度持续下滑。

而对于今年最后一个季度,尽管有双十一这个“年度狂欢促销节点”的刺激,但奥维云网方面仍然预测,Q4不会对今年整个年度销量“减压”。奥维云网预计,全年销量预计在4633万台,同比下滑3.2%,全年销售额则在1337亿元左右,同比下滑将会在10个点上下。今年全国彩电零售量和零售额将会“双双下滑”。

更让行业感动不安的是,对于明年国内彩电市场的走势。奥维云网预测依然不乐观。由于经济疲软,导致消费信心不足,消费能力出现严重分化,另一方面劳动适龄就业人口率下降,家庭微观财务压力空前加大。整体而言,2020年中国彩电行业所面临的宏观环境仍存在诸多风险。

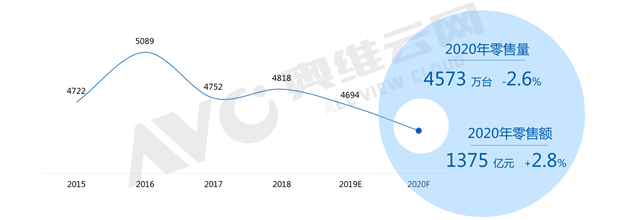

彩电市场以价换量难以维系行业发展,需求下降已经是彩电行业面临的最大问题,2020年拉动彩电需求的因素不在,市场将延续下降态势。奥维云网(AVC)预计,2020年中国彩电市场零售量规模将达4573万台,同比下降2.6%。销量数据昭示:彩电市场已经进入存量市场,整体规模增长已经到了“临界点”,再加上更多的“玩家”进入,彩电产品任何品牌指望去玩规模冲量,都将会不太“现实”。

不过销量虽受阻,但不能说明年彩电市场没有“看点”。奥维云网预测认为,受产品结构升级影响,明年零售额规模1375亿元,有望同比增长2.8%。

整体销量下降2.6%,而销售额却预计增长2.8%。这“一正一反”的数据,则预示着明年彩电市场低价战会“延缓”,高端大屏等品质型产品将会在市场端进一步走俏。

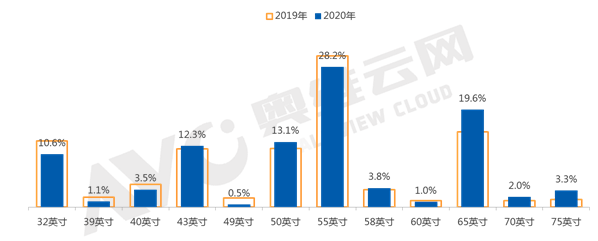

奥维云网预测,明年彩电市场大尺寸化趋势还会更加的明显。随着2020年10.5代线面板产能进一步扩张,65寸市场份额继续扩大,预计将达到19.6%,成为中国零售市场第二大尺寸。而今年销量第一的尺寸55寸将会受到50寸和58寸的双重挤压,市场份额会下滑之28.2%。此外,32寸、40寸和49寸产品市场份额下降明显,前两年小米等品牌靠32寸打造“百万台”销量神迹的故事很难会再上演。

随着大尺寸产品的普及,中国彩电市场平均尺寸在2019年有望突破51寸,2020年大尺寸进程持续加深,平均尺寸还将有所增长,预计将达到53寸。

明年比今年彩电尺寸需求再扩大2寸,这明显透视出明年高端大屏化将是“大势所趋”。据奥维云网预测,明年70寸大屏电视将会占据到2%,而75寸更是超过3%,电视大尺寸化进程还在加速。58及其以上尺寸,渴望拿下3成份额,成长率在50%左右。这导致,虽然大尺寸产品价格还会下滑,但是依然对整体市场销售额有明显拉升作用。

大尺寸化电视是行业升级中“核心”诉求点、价值突破点带动下,在智慧化的新应用赋能下,彩电厂商瞄准高端大屏彩电求变的战略“谋局”日益显现,屏幕够大、价格平民、智慧好用,三个维度已经成为市场风向标,将是行业未来的突破点所在。

此外,随着5G、8K、AI+IoT等技术的不断完善,大屏彩电的应用体验智慧化升级,改善了此前“受众高速流失”的趋势,有望将更多的消费者从移动端拉回到彩电上。所以,2020年彩电品牌的策略必须放在“体验升级”上:大尺寸、智能、5G是重点,拼高大上是关键——低端低价冲量的市场空间将极大压缩。

原创文章,作者:soup82,如若转载,请注明出处:《2020年彩电就靠大尺寸 58寸+年度增长达50% 平均尺寸有望破53寸》http://www.avq360.com/201912047925.shtml

最新评论