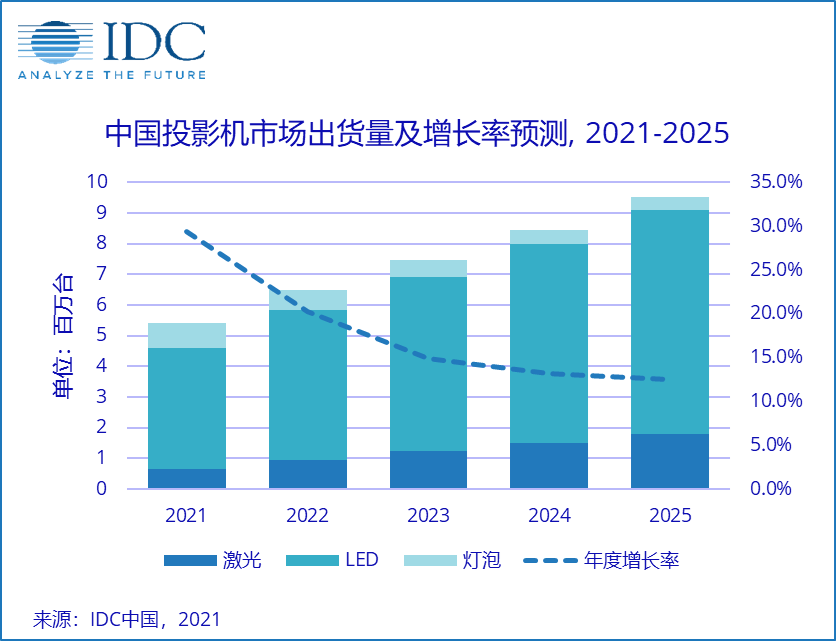

疫情常态下的2020年,到底对国内投影行业有多大的“影响”?从数据上明显的体现出“冰火两重天”的局面!

近日,IDC发布《2020年第四季度中国投影机市场跟踪报告》显示:2020年中国投影机市场总出货量417万台,同比下降9.8%。

其中行业大热的家用市场没有辜负期待,继续在逆势增长。2020年家用投影机出货量300万台,同比增长7.5%。而曾经投影市场主导地位的商用投影市场(IDC把商务会议、教育以及工程市场都统称商用市场)则比较“悲催”,2020年商用投影机出货量117万台,同比下降36%。

一位行业人士在看到IDC这个数据后向《视听圈》表示,虽然以智能LED投影和激光电视为主导的家用消费市场在2020年“风声水起”,但是依然没有托起整个投影市场的“销量大盘”。这背后折射出一个事实,那就是曾经占据市场主体地位的商教市场在继续遭遇空前的“压制”。

家用消费市场和商用市场在去年市场占比差不多3:1,而且从当下这个趋向来看,前者不仅总体基数在扩大,而且还有望继续增长,而后者传统商教市场更是不仅规模基数在“压扁”,更是连年持续在负增长。因此,在未来整个市场端的家用和商教市场的市场占比差距还会进一步拉大。

据悉,从绝对销量数据来看,2020年商教投影机销量正在“创下新低”。北京瀚森鸿基总经理王建强向《视听圈》表示,在十年前,国内投影市场整体销量规模超过200万台,这其中占据市场绝对优势则是商教投影板块,差不多8成以上。而现在虽然投影机整体基数超过400万台,但是商教+工程板块却只有110万台左右的规模,创十年来新低。

这样市场格局结构性变化,也在预示着整个投影产业发展格局发生根本性调整。如果还按过去传统的单一采购、分销的模式去经营当下投影产业业态,这注定要被市场“淘汰”。因为眼下对投影产品这个品类的期待值在“变高”,不仅仅开会的显示产品,更是场景化应用、娱乐显示工具甚至创意影像表达的一个重要显示载体。

面对这样的市场需求变化,《视听圈》也认为,一些传统投影厂商要想在投影市场继续站稳“脚跟”、甚至说要活下去,就必须要去主动“求变”和“微创新”。

一些传统专业性很强的投影厂商,比如说日系、台系以及本土资深投影品牌就需要做到“两手都要硬”:一手抓品质技术结构升级,一手抓应用创新。要积极发挥投影作为一种特殊的显示技术,有其不可替代的技术特性和应用优势。

在技术结构升级上:要在亮度、光源寿命、清晰度以及超短焦等核心技术指标上全面升级,要和液晶大屏比大画面、比更护眼、比更灵活、比总持有成本甚至“教育公平和健康教学”。同时,商教投影也搭上了“智慧化”的快车,智能商教投影产品正在增多,充分满足商用会议市场差异化使用需求。

应用场景体验上:要全面凸显出投影显示产品应用的创意。和对比其他显示技术门类,尤其是针对交互液晶大屏产品,投影显示的巨大优势之一就在于“画面可以随意变形”。如何将市场和投影显示产品的特性有效的结合,并形成更多的商业价值体,这是投影产品在未来商教市场需要重点凸显的“新的价值规则”。

总之,商用投影机的未来不是简单的大屏,而是更多的“多元化场景的空间”。而这一切的使命必然,就需要投影机产品拥有“更好的设备创新”、“更好的应用创新”——用“应用变形”的优势,来全面凸显的核心应用价值。

一位行业专家告诉《视听圈》:产品结构升级和应用场景精准细分这两大维度突破,对于许多投影品牌来说可能有不同的想法和“认知态度”。例如,国内本土系等投影品牌会相对灵活一些,可能在智能化、产品升级方面会转型更快。但是,一些日系传统老牌,因为曾经是投影市场的主导者,而现在却变成了“追赶者”——或者说“所谓落后,首先是心理问题、是思想上落后”。这样的心态,或将影响到其在中国投影本土化进程中的竞争力,甚至成为被市场淘汰的关键。

后记:商教投影市场行业空间被“全面挤压”,损失最大的日系、台系等传统老牌投影力量,正在被架在“创新”的火上烤!中国投影市场竞争结构在不断发生变化,日系、台系等依照昨日辉煌“按部就班”,将面临能不能活下去的危机。变与不变,需要的是能力和勇气:老牌巨头不缺能力,但是未必不缺勇气。这是如同莎士比亚口中的:“To be, or not to be- that is the question(生存还是死亡,这是个问题)”。

原创文章,作者:soup82,如若转载,请注明出处:《没家用就不能活吗?投影市场的家商比背后的大博弈》http://www.avq360.com/2021031213435.shtml

最新评论