3月28日,IDC发布的《2022年第四季度中国投影机市场跟踪报告》显示,2022年中国投影机市场总出货量505万台,同比增长7.4%。其中,智能投影机市场(搭载有OS操作系统的投影机设备)出货量为377.5万台,同比增长15.2%。

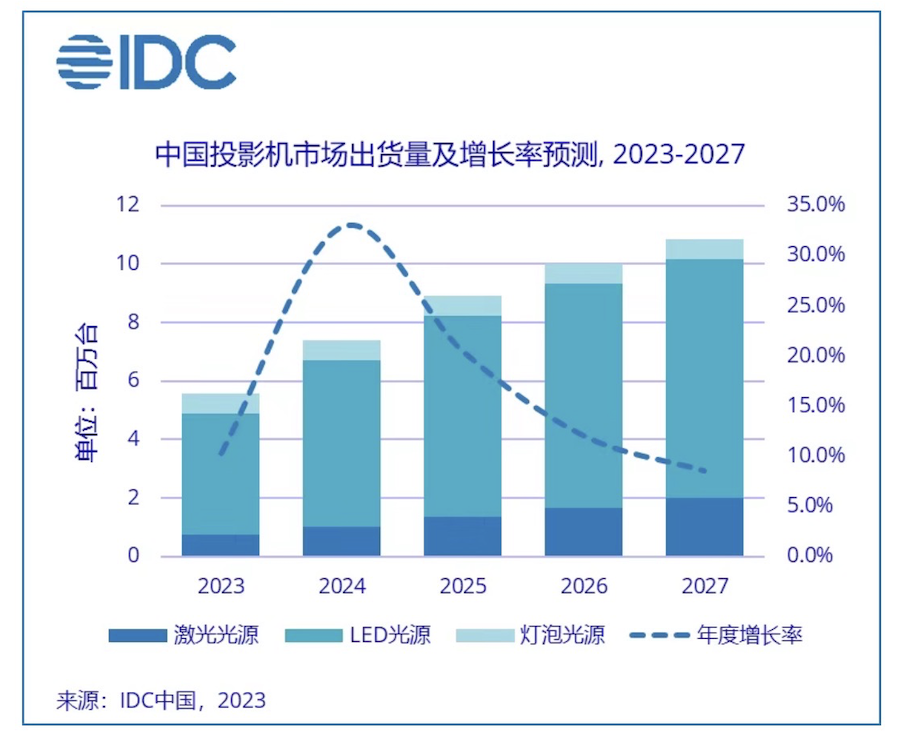

同时,对未来中国投影市场的整体发展走势,IDC方面非常的乐观。其预计,2023年中国投影机市场销量有望超过557万台,同比增长10.3%,至2027年投影机市场复合增长率仍将超过18%。由此可见,未来5年中国投影市场依然处于高速通道之中!

在这样的高速增长的背景下,中国投影市场或将在未来3年左右的时间里,在体量规模上有望“突破”1000万台。IDC预计,在2026年逼近1000万台,而到2027年将全面突破千万台大关。

有行业人士分析认为,突破1000万台大关,这将意味投影市场进入一个新的市场节点,并有望形成新的消费行业格局。在目前,彩电、手机等数码产品急剧萎缩的局面下,一旦投影仪产品达到1000万台,这势必会吸引更多的资本和品牌的进入,可以想象未来几年的时间里,整个投影市场将会格外热闹和精彩。

不过,这样的局面也会导致品牌格局变得“极为复杂和胶着”,尤其在头部品牌的较量中。除了极米的行业地位相对“稳定”之外,其他品牌都会面临巨大的“机会和压力”。

根据IDC的数据显示,2022年国内投影市场的TOP5分别为极米、爱普生、坚果、峰米以及当贝。在这份名单中,极米继续一家独大之外,其他四个品牌的“较量”可谓相当的“胶着和复杂”。其中,爱普生和坚果同时以7%并列第二,而峰米和当贝则都以6%并列第三。

可以看到,除了极米继续以19%的市占率遥遥领先之外,爱普生、坚果、峰米、当贝这四强在争夺“第二”之位已经形成“混战”的局面。

从表象看爱普生和坚果还处于“第二”之位,但实际上和身后的峰米和当贝只有1%的市场差距。更为关键的是,从整体走势来看,爱普生和坚果这两者相比2021年,都在遭遇结构性下滑。而峰米和当贝则是相比2021年迎来增长。其中,峰米相比2021年占比提升2.5%百分点,而当贝则是同比2021年增长3个百分点。

一方是爱普生、坚果的“下滑”,而另一方则是峰米和当贝的“增长”。这一正一反的局面,这意味着在2023年投影市场当中,这四大品牌的“行业第二”争夺战或将非常的激烈。而按照今年这四者开局的走势来看,都在瞄准高端品质市场发力,特别注重激光、4K以及高亮等高性能产品,意图保持规模冲量的同时,也在高端品质争夺战中“卡位”有利身位。

此外,也有行业媒体向《视听圈》分析表示,在头部TOP5榜单中,今年其实除了关注爱普生、坚果、峰米、当贝这四强在争夺“第二”之位,这一看点之外,还可以关注谁有机会对头部TO5品牌形成冲击和威胁。

因为,要知道TOP5品牌的身后,还“暗藏”着小米(红米)、海信(VIDAA)、创维(酷开)、康佳以及联想、AOC等一批家电、IT数码巨头。这些品牌本身品牌力强,同时在近来渠道和营销上也在针对智能投影这个品类重点做“针对性布局”,并逐步在市场端开始“起势”。

尤其是,去年11月份才正式“入局”智能投影市场的红米,进入2023年凭借着两款LCD投影,在普及型定位市场,实现三个月就问鼎月度销量榜第二、销售额榜单第一名的好成绩。

红米1LCD迅速上位,一方面说明红米品牌的强势和当下智能投影市场的极度不成熟的品牌格局。另外一方面,在这样的行业背景下,这势必会让酷开(创维)、康佳、联想、海信(VIDAA)、长虹等品牌看到更多的“翻盘”机会。可以预见,未来两年,投影品牌格局会出现巨大的变数,除了第一位的极米品牌“位次”稳固之外,其它品牌都有保位压力,同档品牌上下波动将非常频繁。

原创文章,作者:soup82,如若转载,请注明出处:《投影市场排位赛进入新周期:行业第二之争或将在2023年更“胶着”》http://www.avq360.com/2023032922608.shtml

最新评论