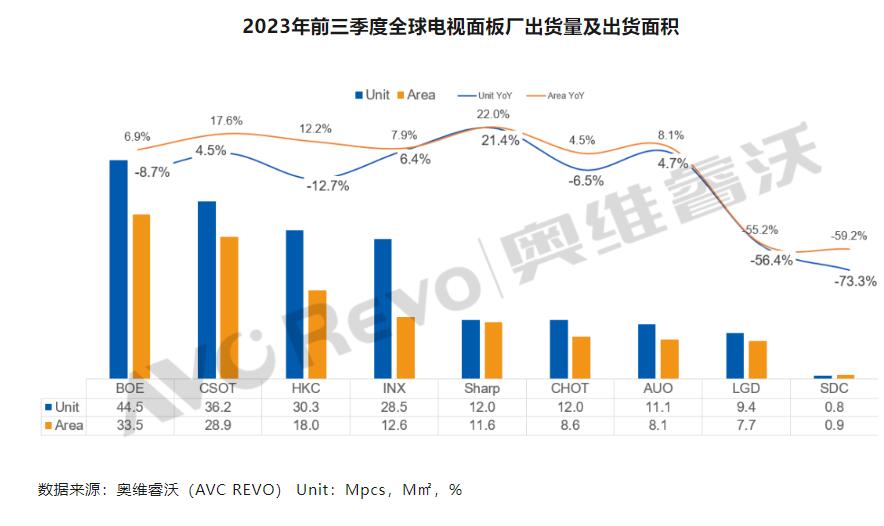

根据奥维睿沃(AVC Revo)数据显示,第三季度TV面板出货61.4M,同环比分别下降8.0%、4.7%,但大尺寸化的持续推进,出货面积达45.2M㎡,同比上涨6.9%、环比基本持平,平均出货尺寸51.7寸,同环比涨幅分别为3.7寸、1.2寸。

此外,2023年前三个季度累计全球TV面板出货量184.7M,同比下降10.1%;出货面积129.9M㎡,同比持平微涨。

在具体面板出货量排行中,排名前三的依然来自中国力量:分别为BOE(京东方)、CSOT(TCL华星)、HKC(惠科)!

BOE(京东方):前三季度累计出货44.5M,同比下降8.7%;出货面积33.5 M㎡,同比上涨6.9%,出货量和出货面积稳居第一。

CSOT(TCL华星):前三季度累计出货36.2M,同比上涨4.5%;出货面积28.9M㎡,同比上涨17.6%。受品牌减量的影响比较小,同时T9产能爬坡及大尺寸化的策略,呈现出货量和出货面积双增。

HKC(惠科):前三季度累计出货30.3M,同比下降12.7%;出货面积18 M㎡,同比上涨12.2%。

一位行业人士向《视听圈》表示,TOP3在前三季度的表现来看,虽然具体排名没有大的变化。但是在具体增速上却有了新情况。其中,前三名京东方、惠科都在负增长,惟有华星光电保持正增长。同时,华星光电除了总量在增长,同时在出货面积也有17.6%的增长,也是前三强增速最高的。这折射出,其在超大屏面板市场的有着很强的市场表现。

出货量是前三面板企业唯一的保持增长的品牌,同时在出货面积也是同比增长最大的。因此,这份前三季度成绩单,表明华星光电是在2023年全球TV面板中是“有质又有量”。

原创文章,作者:soup82,如若转载,请注明出处:《前三季全球TV面板出货量TOP3出炉:前三名只有一个品牌保持增长》http://www.avq360.com/2023102325429.shtml

最新评论