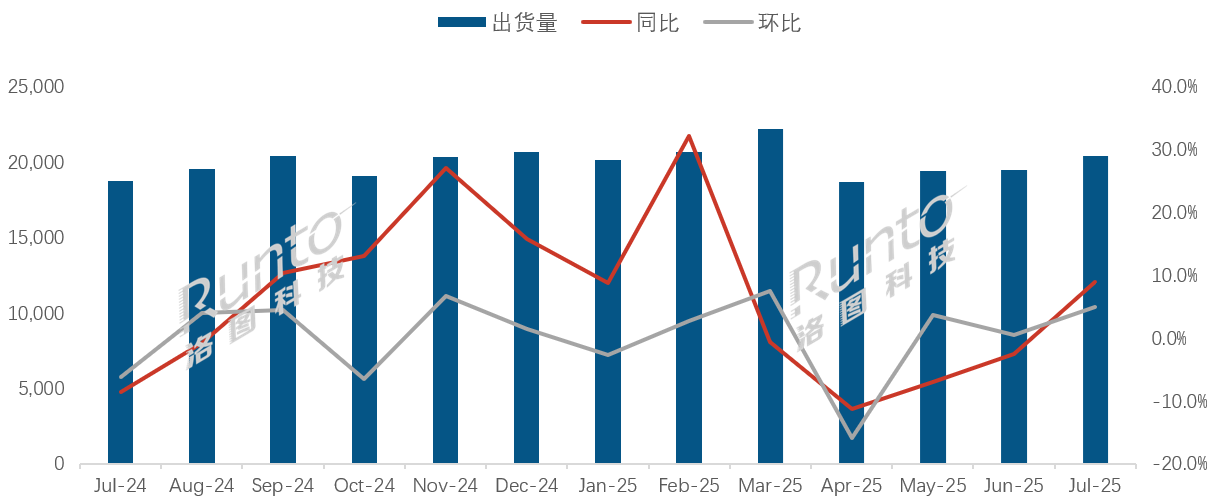

根据洛图科技(RUNTO)最新发布的《全球电视面板市场出货月度追踪》报告,2025年7月,全球大尺寸液晶电视面板出货量达到2040万片,同比增长8.9%,环比增长4.9%;出货面积亦同步攀升至1470万平方米,同比上升7.8%,环比增长5.5%。这一“量面齐增”的表现,标志着面板行业正走出第二季度的库存调整阴霾。

市场回暖的动力主要来自两方面。首先,经历Q2品牌厂商积极砍单及整机去库存后,渠道面板库存已显著消化。其次,为抢占下半年关键促销节点(如“黑五”、元旦及春节市场),三星、海信、TCL等头部品牌提前布局第三季度采购,拉货意愿明显增强。供需关系的再平衡,不仅推高了面板出货,也促使面板价格在8月止跌企稳,预计9月将维持平稳走势。

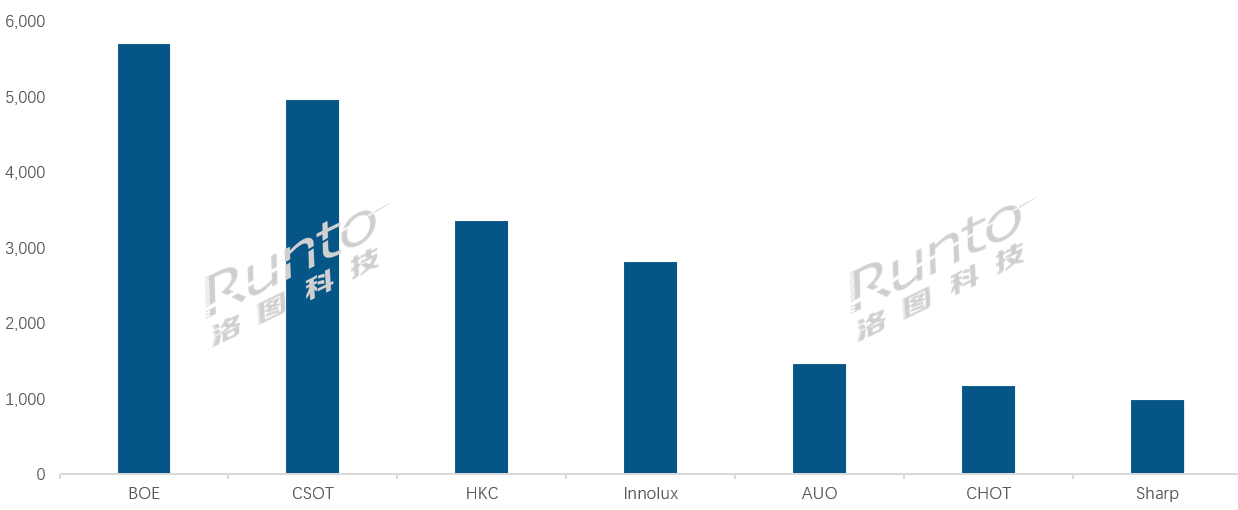

TOP7面板厂:“六增一负”

从全球电视面板厂商格局来看,7月全球TOP7面板厂呈现出“六增一负”的显著特点,中国大陆厂商表现尤为突出。除夏普(Sharp)出货量同比下滑超20%之外,其余六家厂商均实现正向增长。其中,中国大陆四大面板厂均实现两位数同比增长,华星光电(CSOT)以36.2%的同比增幅位居行业第一;台系群创(Innolux)和友达(AUO)则小幅增长,但市占率受到挤压。

这一分化态势意味着面板行业竞争已进入以“规模、技术、响应速度”为核心的新阶段。中国大陆面板产业凭借产能布局、产品结构优化和成本控制能力,持续扩大领先优势,7月份额攀升至74.3%,创历史新高。而夏普等厂商面临产能调整与战略转型压力,短期难以逆转份额流失趋势。

头部厂商中,京东方(BOE)以570万片出货量稳居第一,同比增长19.7%,在32、43、75英寸等主流尺寸及86/100英寸超大尺寸市场继续保持领先。华星光电(CSOT)则以500万片紧随其后,同比大增36.2%,其55/65英寸出货量全球第一,98英寸市占率更达到惊人的94.4%。

值得注意的是,HKC(惠科)7月出货量约340万片,同比大幅增长23.1%,排名重返全球第三。其在85英寸市场出货量居首,100英寸产品市占率也达33.3%,显示出在大尺寸化和高端产品策略上的突破。惠科的强势回归,不仅重塑了竞争前三的座次,也进一步强化了中国大陆面板制造集群的头部效应。

后记点评:展望后续,面板厂商仍将维持高稼动率策略,预计8-9月整体保持在90%左右水平。市场能否持续回暖,将取决于终端实际销售表现与全球消费能力复苏情况。此外,面板厂商需持续优化产品组合,加速向高端、大尺寸等高附加值领域转型,以应对可能的波动风险。

可以预见,随着中国大陆厂商在OLED、Mini LED等新技术上持续投入,以及全球区域供应链布局深化,产业集中化与技术升级的双主线仍将延续。强者恒强的局面,恐怕在未来几个季度仍难以撼动。

最新评论