尽管全球电视市场整体增长乏力,但百吋及以上巨幕电视正逆势而上,成为行业最具潜力的增长极。

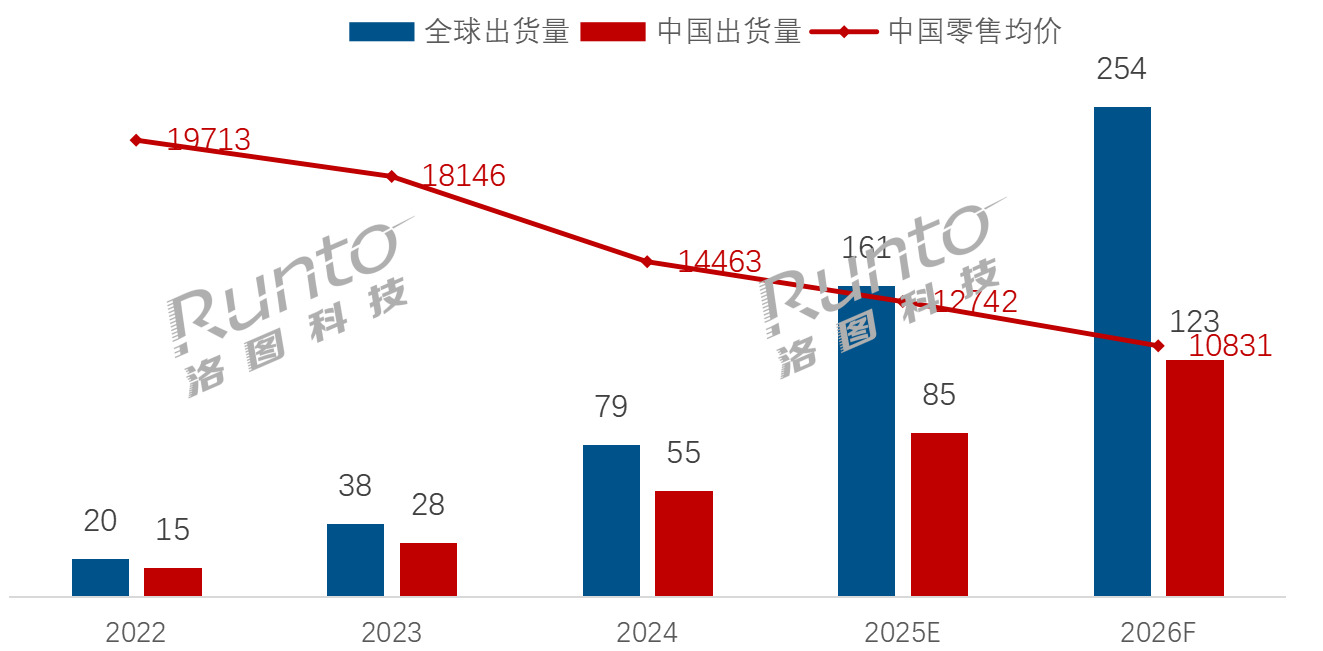

来自行业机构洛图科技的数据,2024年全球泛百吋电视(包含98吋及以上产品)出货79万台,2025年预计达161万台,2026年有望突破250万台。而中国市场更是成为百吋巨幕电视的“主核心市场”,2025年预计出货85万台,2026年或达123万台。这一增长不仅意味着电视尺寸结构向上跨越,更代表行业摆脱低毛利竞争、通过高端化实现价值重塑。

或许,看到百吋巨幕市场不断走高。2025年,全球彩电第一品牌三星明显加快对百吋+巨幕电视布局力度。近期,接连针对115吋超大屏区间推出两款新品:115英寸Neo QLED 4K QN90F和115吋Micro RGB电视,以此迎合彩电市场“越大越香”属性。

随着三星在115英寸尺寸段“双机齐发”,以及海信、TCL等头部品牌纷纷推出多款110+英寸巨幕电视,全球电视销量前三的品牌均已完成对115/116英寸超大屏市场的全面布局。有行业观点指出,头部品牌集体押注百寸级市场,正推动该品类加速从“小众高端”走向“大众主流”。

今年以来,三星、TCL、海信相继发布115/116英寸巨幕电视,就连新入局的追觅也将首款产品瞄准100英寸。据统计,上半年中国市场发布的泛百寸新品超过53款,显示出品牌对此赛道的高度投入。目前,百寸电视已成为高端市场竞争的核心焦点,海信、TCL、创维、小米四家品牌共同占据超过85%的市场份额,呈现出“极高寡占型”格局,显示出头部厂商在这一领域已建立起显著优势。

产业链上游协同发力,推动百吋巨幕“起量”

百吋电视能快速起量的根本动力来自上游面板供应链的成熟与扩张。华星光电(CSOT)和惠科(HKC)等头部面板厂2025年大幅加码115/116英寸液晶面板产能,截至7月两大尺寸合并出货已超7000片。更值得关注的是,华星光电已研发在G10.5/G11代线上切割130英寸面板的技术,预计2026年实现量产。

洛图科技数据显示,2024年全球泛百寸面板出货达127万片,同比增长147.3%,2025年预计将突破188万片,充足产能为整机规模放量打下基础。

百吋电视均价或将在明年接近万元边界

除上游产业链协同发力推动百吋电视规模增长之外,均价的持续下探也成为刺激市场放量的重要因素。根据洛图科技(RUNTO)数据显示,百吋电视零售均价已从2022年的19713元逐步回落至2025年上半年的12941元,预计2026年将进一步降至11000元以下,逼近万元大关。

这一价格趋势背后,是“国补+厂补+平台补”多方补贴政策形成的合力,显著降低了消费者的购买门槛。与此同时,用户对巨屏视听体验的认知与接受度不断提升,《客厅平板电视主流尺寸推荐规范》也正在修订更新,以更科学地引导消费决策。各大电商平台则推出“三米看百寸”等推广口号,共同推动百吋电视从高端品类走向大众化普及。

后记点评:有行业专家向《视听圈》分析表示:2026年,百吋电视的均价一旦逼近万元大关,这或将预示着百吋电视市场迎来关键节点,标志着超大屏电视正式从“高端细分”迈入“主流消费”市场。这不仅将加速替代75-85英寸产品成为新一代客厅标准,更将推动行业竞争从“价格战”转向“价值战”。

在如此市场背景下,彩电品牌需在画质、智能体验与生态整合上构建新壁垒。同时,产业链成本控制与技术下放能力将成为关键胜负手。而中国厂商有望借此进一步扩大全球市场份额,引领超大屏电视普及浪潮。

原创文章,作者:soup82,如若转载,请注明出处:《百吋电视价格“雪崩”,明年均价或将逼近万元大关》http://www.avq360.com/2025090732957.shtml

最新评论