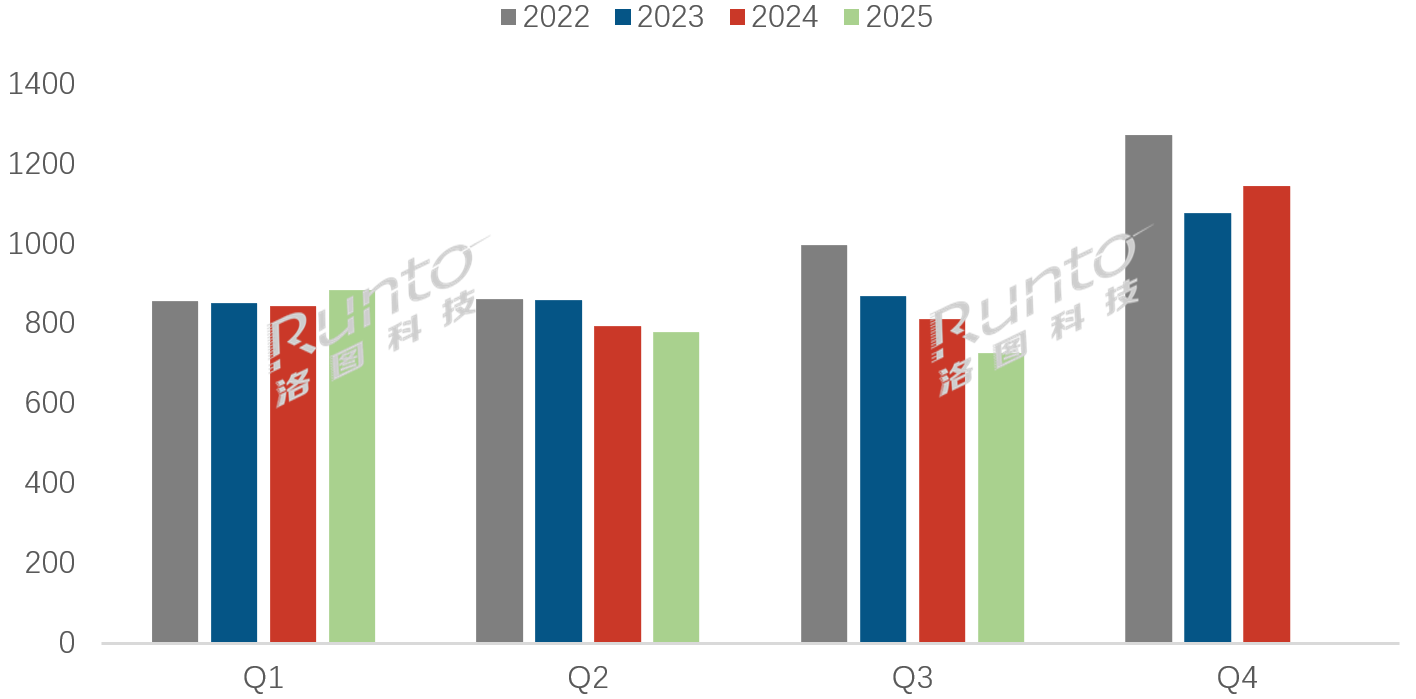

洛图科技(RUNTO)最新数据显示,今年三季度中国彩电市场出货量仅为727万台,同比大跌10.4%,环比也下降6.6%。“同、环比都大降”,这意味着传统“金九银十”的销售旺季已经在家用电视这个品类身上“再度失效”。

此外,三季度也成为近五年首个出现环比下滑的第三季度。如此数据的背后,则预示着当下国内彩电市场进入了一个“至暗”周期。

为什么三季度国内彩电市场如此“冷淡”?洛图科技方面认为,除了电视在当下中国家庭中“非刚需”的属性日益凸显外。还有一个最大的“真凶”,就是去年第四季度国补政策对今年市场的透支效应尤为明显。当“政策红利”退潮,市场需求疲软的本质便更直接的呈现出来,从而让彩电市场整体需求“被抑制”!

TOP4“抗跌”能力强,华为全年冲击百万台或将无望

在整体市场的“冰冻期”之后,整个品牌格局也呈现出“比跌”的态势。不过,在“行业比跌”的过程中,也呈现出“分层”的局面。

例如,海信、TCL、小米、创维组成的TOP4阵营,三季度合计出货量达582万台,虽然同比也下降8.2%,但市场份额却稳固在80.1%,抗跌能力明显优于大盘。

而中腰部品牌的三个品牌长虹、海尔、康佳等三者在三季度出货量均不足50万台,三者合计出货量约为103万台。从数据上看,这三者之和不及TOP4中任意一家,且同比跌幅超过12%,这足以显示出中腰部品牌当下生存空间已经被持续挤压。

此外,国内彩电市场被行业基于厚望的“变量者”华为在三季度出货量不到20万台,前三个季度累计出货量不到70万台,与去年相比有所下降,预计今年出货总量将不足百万台。

在彩电市场“坚持打磨四年”多的华为智慧屏依然破百万基本无望。这个成绩,说实话,有点对不起当初行业对它的高期待。

一位行业人士向《视听圈》表示,四年下来冲不过百万台,对华为来说,绝不只是数字问题。这说明,在彩电这个“红海”里,光有品牌光环和技术故事还不够。消费者换电视越来越理性,华为在智慧生态上的投入,还没能真正撬动大众的换机冲动。

当然,这也不代表华为智慧屏就失败了。它更像是卡在了一个“叫好不叫座”的尴尬位置——有口碑,有调性,但还没找到大规模放量的那个开关。接下来,华为是继续走高端精品路线,还是调整策略下探走量,将直接决定智慧屏未来的命运。

外资品牌方面,三星、索尼、夏普、飞利浦三季度出货量更是到“谷底”。这几家合计市占率已不足5%,可以说集体滑向边缘化。

三季度“不振”,四季度“有救”吗?

三季度国内彩电市场“同、坏比大跌”后,接下来的四季度有“双十一大促”刺激,会给市场带来起色吗?答案是“形式堪忧”。

洛图科技方面分析认为,三季度低迷态势已蔓延至四季度开局。今年“国庆”期间(9月22日-10月5日),市场零售量与零售额同比骤降超20%,所谓的“国庆促销”早已名存实亡,假期经济重心转向旅游等其他消费领域。

对于今年Q4的整体走势。洛图方面预测,四季度整体出货量同比跌幅可能扩大至15%以上,零售端跌幅甚至可能超过20%。即便双十一大促在即,但在消费信心不足、房地产持续低迷的大环境下,恐难扭转全年下滑的定局。

洛图科技(RUNTO)预测,2025年全年,中国电视市场出货总量将为3351万台,同比下降6.8%;零售端的销量预计较2024年下降约10%。

后记点评:从整体趋向来看,2025年中国彩电市场以整体下滑收官或成定局。如此局面下,《视听圈》认为:厂商必须转变思路,将围绕两条主线寻找生机和破局。

一、是聚焦高附加值产品。在整体规模收缩的背景下,艺术电视、百寸巨幕、AI电视、游戏电视等细分品类仍存在结构性机会。这些产品不仅能提升客单价,更能帮助品牌建立技术差异化,从“卖电视”转向“卖场景”和“卖体验”、甚至是“卖情绪价值”。

二、是全力出海。和三星、LG这些国际巨头“硬碰硬”。现在国内市场肉眼可见地见顶,出海应该不是选择题,而是生存必答题。

不过,在出海的过程及中,但光靠价格战冲中低端市场可不行,中国品牌必须敢在高端市场和技术前沿“插旗”。得有能拿得出手的核心技术,才能在品牌话语权上真正和人家掰手腕。

令人欣慰的是,在高端显示技术的角逐中。海信、TCL在RGB-miniLED、SQD以及百寸级巨幕等领域,已经展现出扎实的研发和量产能力。此外,在被誉为下一代显示的Micro LED赛道上,TCL、海信也在积极卡位、推进落地,这份敢超前布局的野心,确实让我们看到了正面较量的底气。说到底,出海这场仗,既要规模,更要“身位”。

原创文章,作者:soup82,如若转载,请注明出处:《五年来最差第三季出现!彩电市场进入“比跌”期,TOP4强者更强》http://www.avq360.com/2025101733479.shtml

最新评论