据行业咨询数据机构迪显(DISCIEN)统计数据显示,今年5月全球彩电市场出货16.5M(M=百万台),规模与去年大致持平。从数字上看似峰回路转,但实际曙光难现。去除基数效应,今年5月出货远低于19年/20年同期规模。

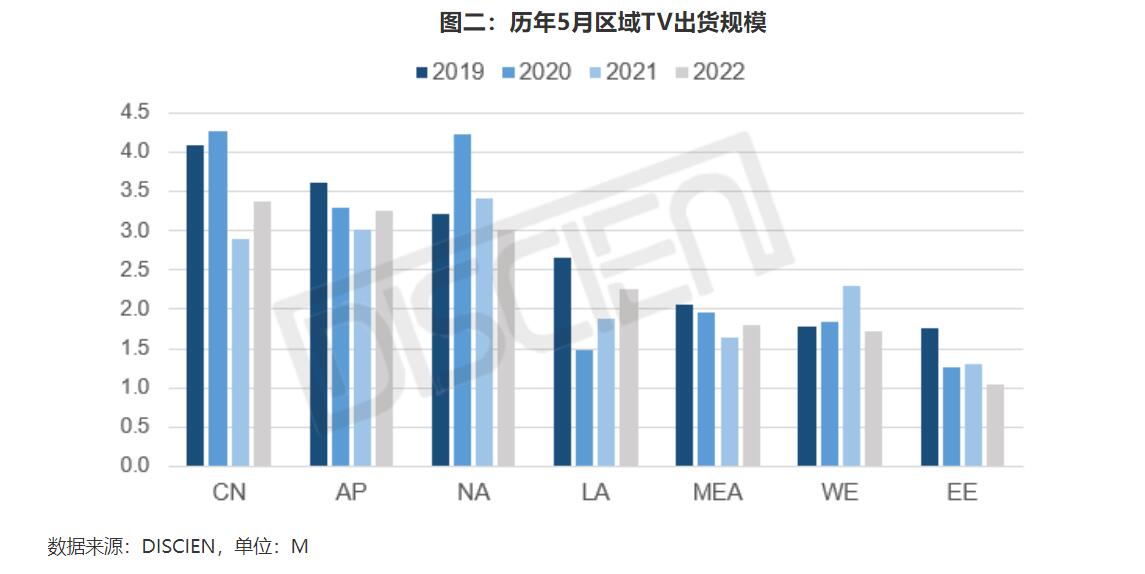

区域市场表现:欧美继续下滑、中国等亚太区域开始“回暖”

具体到全球各地区细分市场的表现来看,欧美等发达地区市场由于东欧俄乌战争仍在持续发酵、前期部分需求提前透支以及整体市场不振等元素。导致北美地区5月份彩电出货量下滑12%;而欧洲地区更是同比下滑达到23%,成为5月份下滑最为严重的地区。

同时,迪显数据(DISCIEN)认为,欧美地区需求仍处在萧条期,且未见好转迹象,预计下半年需求不会出现转机。

不过,和欧美地区继续下滑的节奏相比,中国、亚太以及非洲等区间市场在5月开始出现同比增长的迹象。

其中,中国市场5月出货增长17%。虽品牌此前对618备货不甚积极,但因去年同期5月出货十分惨淡,今年相比较还有不错成长——另一个因素是今年的618促销开始于5月31日,即部分618成绩计入5月份。另外,亚太5月出货增长8%、拉美5月出货增长19%、中东非:5月出货增长10%。

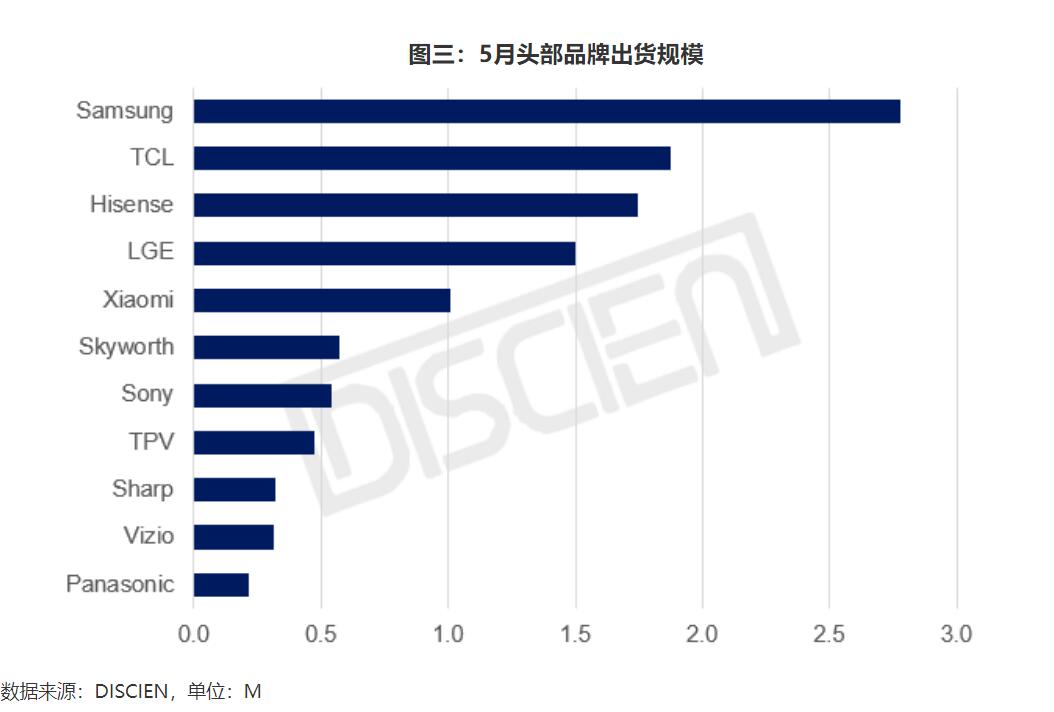

品牌格局表现:LG下滑超2成滑落到第四,第三是海信

正如上文说到,因为5月份欧美彩电市场需求继续萎靡,这势必会波及到在欧美地区拥有很强市场话语权的品牌。其中,三星、LG、索尼等日韩品牌则遭受冲击很大的出货压力。

三星5月份下滑近5个点,因为欧洲地区下滑抹平了其他区域的增长。不过,其依然在出货量排名位于第一。

而之前“老二”LG则在5月份更是遭遇巨大的“冲击”。不仅整体销量下滑2成以上,更是在全区域都在下滑,欧洲下滑近40%。更为“麻烦”的是,OLED也因与LCD价差进一步变大,竞争优势减弱,出货同比下滑近30%。

LG大面积下滑则直接影响到其整体销量排名,在5月份直接由之前的老二之位下滑至第四。被中国品牌TCL、海信超越。

排名第二则是中国品牌TCL,其5月出货增长13%,但因为欧洲和北美表现欠佳拉低整体出货增幅。同时,和身后的第三名海信差距在接近。

海信可以说是整个5月全球彩电市场TOP5品牌中表现最为抢眼的品牌,其不仅排名第三,同时其5月份增长率高达近50%。除中国区外,亚太、拉美、中东非等新兴市场是Hisense今年的发力区域,出货逐渐起量,同比几倍增长。

有行业人士表示:海信成为全球市场头部品牌的逆势增长的领跑者,主要离不开其对全球彩电市场需求的精准"预判";利用体育营销策略在欧美市场塑造了品质型形象、并利用多品牌策略实现更为精准到位的客户针对性;更是依托多年来始终坚持高端大屏的战略方针,与今年彩电消费"高大上"趋势形成了有效共振等因素有关。

而国内销量第一品牌的小米则在 5月份全球排名继续第五。其在5月份出货增长6%,小米目前基本盘仍在国内,内销占比超70%。但大陆市场,小米出货规模见顶,去年618的以价换量但并未取得预期效果,导致小米今年对618备货谨慎,5月出货增幅也不及Hisense和TCL。

此外,创维是5月头部大陆品牌中唯一出货下滑的品牌。其5月下滑2%,而之所以出现同比下滑,迪显(DISCIEN)分析认为:对内,Skyworth虽也有在为618促销备货,但对比去年,规模收紧。对外,亚太年初出货迅猛,5月出货需求暂缓,表现欠佳;中东非、拉美等区域仍在布局前期,短期内难以对Skyworth海外出货形成支撑。

后记点评:整体看,日韩品牌因为欧美地区的“崩盘式下跌”,三星和LG与大陆品牌的距离在缩小;索尼等本就弱于大陆头部品牌的日系阵营则进一步丧失生存空间。这种局面是短期现象,还是长期规律还有待观察。但是我国大陆本土品牌借助上游面板的资源优势,实现进一步的发力和追赶却是具有确定性的事情。特别是超大屏产品上,海信、TCL发力迅猛,正在成为全球高端品质产品市场的新标杆,大概率会持续性的保持在增量赛道,并持续改写全球彩电品牌排行榜。

原创文章,作者:soup82,如若转载,请注明出处:《全球TV品牌5月份出货盘点:市场有“回暖气象”,LG下滑至第四》http://www.avq360.com/2022070819955.shtml

最新评论