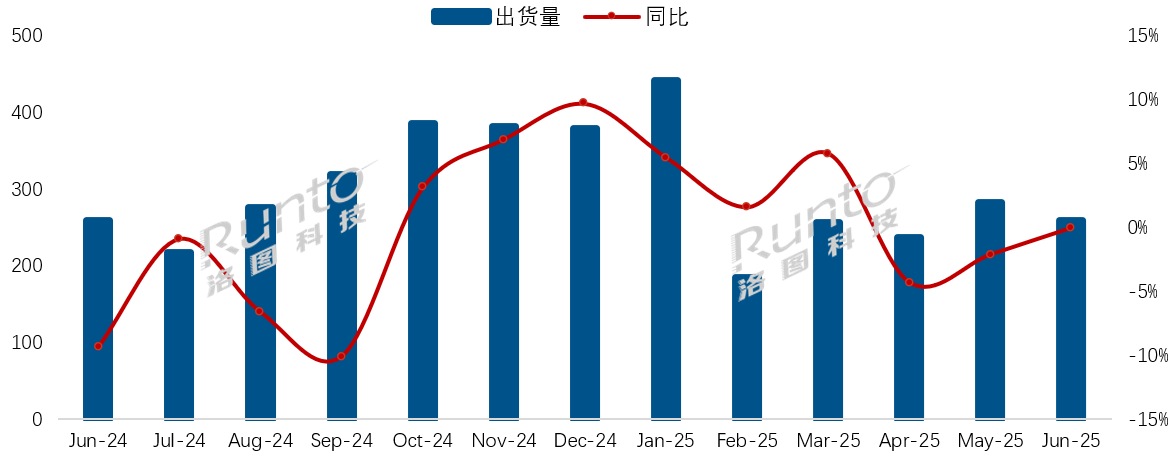

在刚过去的6月的彩电市场,有了有史以来最长的618促销周期的“加持”,再加上国补等相关政策的刺激,这个上半年在多数厂商看来最为的重要出货月,到底销量走势如何呢?答案是,没有惊喜和意外。

据洛图科技最新数据,2025年6月中国彩电市场整机出货量定格在259万台,与去年同期持平。这一数据,环比4、5月的连续下滑,6月份终于“止跌”了。但看似“止跌”的背后,实则暗藏危机——因为,6月的“同比持平,环比止跌”,是建立在618大促“市场促销强心针”的结果。

一位行业人士向《视听圈》分析表示,6月的彩电销量“回稳”食在“618大促”的支撑下勉强止跌。而618过后从整体趋向并没有出现明显的“正面转向”,相反则有更大的“市场隐患”。

这个观点可以从洛图科技上半年的国内的出货量可以得到佐证。据悉,上半年累计出货量仅1662.5万台,同比微增1.4%,远低于行业预期。今年4-5月的同比下跌已暴露市场需求疲软,而618期间“国补+降价”组合拳虽拉动销量短期冲高15%,却本质是“以价换量”的清库存策略。厂商的迫切与政策刺激共同制造了这场“虚假繁荣”。

对此,有行业媒体人士分析认为,在去年同期的国补政策已垫高基数,今年下半年在缺乏同等刺激下,彩电市场或将面临巨大的销量承压。甚至有行业人士预警:“618透支的需求,或导致下半年出货量跌幅或成定局,现在最为关心的是跌幅到底有多大”。

品牌格局:TOP4定位稳固,海信又回“第一”之位

6月彩电市场品牌格局再次印证了"强者愈强"的马太效应。根据洛图科技市场监测数据显示,当月国内彩电市场前八大品牌(即海信、小米、TCL、创维、长虹、海尔、康佳、华为以及含其子品牌的出货总量合计出货量达248万台,同比增长1.5%,市场集中度进一步提升至95.8%,行业洗牌趋势愈发明显。

海信重夺月度冠军:在品牌竞争格局中,海信、TCL、创维三大传统品牌组成的"第一梯队"表现尤为突出。6月合计出货量达157万台,同比增长9%,市场份额突破60%的关键节点。

另外一方面也预示着,海信、TCL这对“彩电双雄”将与小米一起上演“行业第一”之争上,头部三甲的竞争或更加激烈。

6月彩电市场竞争格局中,由海信、TCL、创维构成的传统头部品牌“第一梯队”表现抢眼。三者合并出货量达157万台,实现同比9%的增长,市场份额首次突破60%的关键门槛,行业集中度再创新高。

其中,海信系表现最为亮眼,成功夺回月度出货量榜首位置。作为上半年最重要的销售节点,勇夺6月的月度第一不仅为海信奠定了上半年市场领先的坚实基础,更凸显出其在品牌影响力、渠道布局以及全价位段产品精准覆盖能力上的综合竞争力。

小米比较“稳”:小米系(含红米)以55万台的出货量稳居市场第二,这已是该品牌连续第五个月保持增长态势,21.2%的市场占有率再创新高。通过红米系列在性价比市场的持续深耕,小米成功在传统品牌与互联网品牌的竞争中找到了差异化发展路径。TCL和创维则凭借技术创新和产品差异化策略,保持了稳定的市场表现。

中小品牌生存空间持续压缩:与头部品牌的高歌猛进形成鲜明对比的是,长虹、海尔、康佳等二线品牌合计出货量不足35万台,同比下滑近10%,市场份额进一步萎缩至11.7%。更值得关注的是,华为与三星、索尼、夏普、飞利浦等外资品牌的市场表现持续低迷,在头部品牌价格战和生态布局的双重挤压下,这些品牌的生存空间正在被快速压缩。

后记点评:当前彩电市场已进入深度调整期,行业集中度持续提升反映出市场竞争的残酷性。头部品牌通过规模优势、供应链整合和生态布局构建起竞争壁垒,而中小品牌则面临转型升级的严峻挑战。

值得注意的是,在存量市场竞争中,单纯依靠价格战难以持续,技术创新和生态构建将成为未来竞争的关键。海信、TCL、创维、小米等为首TOP4牢牢占据市场主流不仅体现了其市场策略的有效性,更预示着行业竞争将进入“精耕细作”的新阶段。对于中小品牌而言,如何在细分市场寻找差异化突破口,将是决定其能否在下一轮行业洗牌中存活的关键。

最新评论