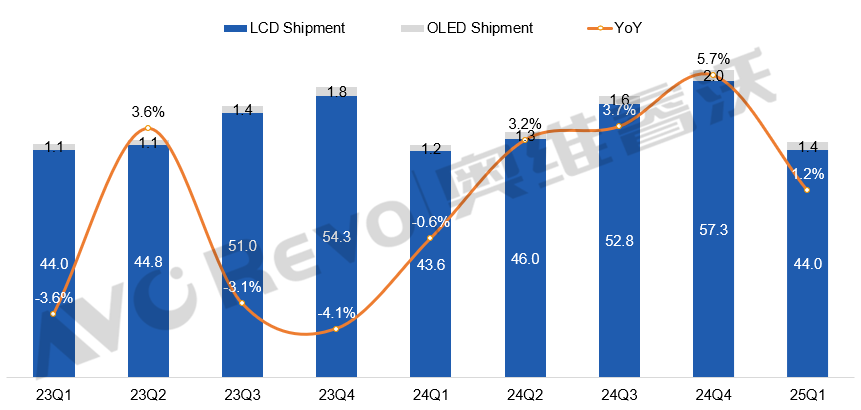

奥维睿沃(AVC Revo)《全球TV品牌出货月度数据报告》显示,2025年一季度全球TV出货量同比增长1.2%;高端OLED TV出货1.4M,同比增长14.5%;全球TV出货面积36.2M㎡,同比增长5.4%;出货平均尺寸53.8",同比增长1.1"。

从数据上看,2025年一季度并没有利好因素的“刺激”的局面下,全球彩电市场还是迎来艰难的“微增”。这背后的推力则是:一季度由于美国关税政策频繁变动引发北美需求Pull in,以及中国“国补”政策延续渠道补货需求带动下,从而驱动全球TV出货量的“微增”。

虽然一季度只有一个点的增长,但终究还保持向上增长的趋向。同时,OLED电视、彩电平均尺寸依然在还在走高,这说明2025年开年第一季度,彩电市场高端品质升级还在加速,这可能是更值得“欣喜”之处。

全球彩电TOP5增速分化:“四增一跌”

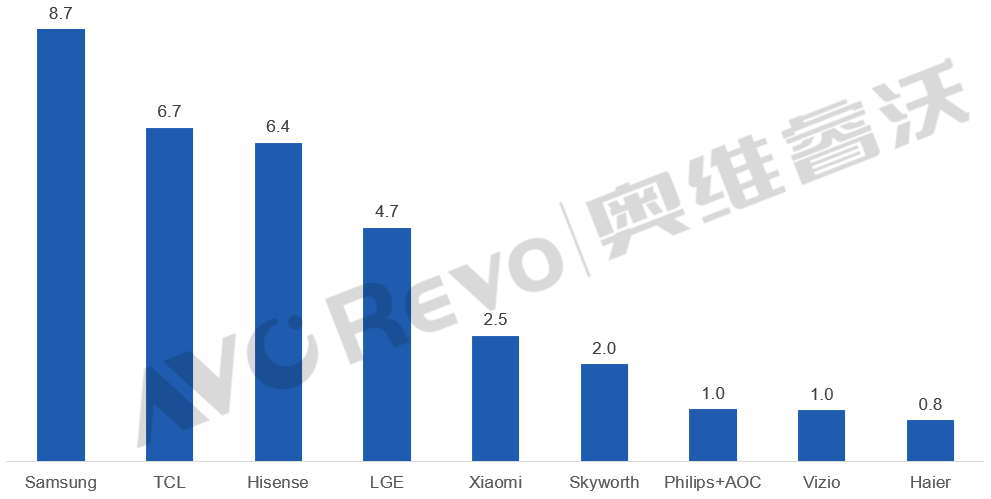

在一季度全球彩电市场保持微增以及高端电视继续上量的背景下,全球彩电市场TOP5品牌呈现“四增一负”的增速分化格局,其三名三星、TCL、海信、小米保持正向增长,而排名第四的LG则是面临负增长。

其中,TOP5当中,TCL以14.4%的同比增速领跑,三星、海信分别增长2.9%和2.8%;而LGE和小米则面临压力,LGE出货量下滑7.1%,小米仅微增0.3%。

从一季度整体格局看,三星以870万台的出货量稳居全球第一,其在中、日以外的所有区域市场均保持领先,尤其在OLED领域的技术优势进一步巩固。TCL凭借产业链一体化与体育营销策略,以670万台出货量紧追三星,增速远超行业平均水平,其国内34%的爆发式增长与海外7.6%的稳健扩张形成协同。海信则以640万台出货量位列第三,在中国和日本市场占据主导地位,全球化战略成效显著。

LGE和小米分别以470万台和250万台出货量暂居第四、第五,两者均面临转型压力——LGE依赖高端OLED但整体规模收缩,小米通过双品牌策略在国内实现结构性增长,但全球增速乏力。

另外,值得注意的是,高端化趋势持续强化,三星OLED TV出货量暴涨56.7%,LGE OLED TV增长13.2%,显示头部品牌正通过技术升级应对市场分化。

TOP5内部格局:呈现“三强两弱”的分层态势

一位行业人士向《视听圈》表示,从奥维云网TOP5在一季度市场表现来看,除了增速呈现出“四增一跌”的看点外,还有一个TOP5在市场占比上也呈现“三强两弱”的分层态势。

三星、TCL、海信组成第一梯队,三者合计占据全球近50%的市场份额,且增速均高于行业均值;LGE和小米则陷入增长瓶颈,与头部品牌的差距逐步扩大。从市场距离看,三星领先TCL 200万台,TCL与海信仅相差30万台,竞争胶着;而LGE与小米已被拉开明显身位,需通过差异化策略破局。区域表现上,头部品牌均通过“高端+新兴市场”双线布局巩固地位:三星在发达市场维稳,TCL、海信借助政策红利与本土化运营抢占新兴市场,而LGE和小米则因过度依赖单一区域或品类面临挑战。

面对未来,TOP5品牌策略分化明显。三星计划2025年出货3700万台,目标保守期望增加中、小尺寸出货稳固市场规模。TCL和海信则保持激进,前者通过双品牌与大屏化冲击份额,后者坚持高端出海与赛事营销希望再进一步。LGE和小米选择稳健路线,LGE聚焦OLED技术壁垒,小米追求盈利性增长。

总结:一季度全球彩电市场呈现出鲜明的"分层竞争"格局。市场头部阵营中,三星、TCL、海信三大品牌以合计近50%的市场份额构筑起稳固的第一梯队,其增速均跑赢行业平均水平,展现出强劲的领跑态势。与之形成鲜明对比的是,第二梯队品牌无论在市场增速还是份额占比上,都与头部阵营拉开了显著差距,呈现出明显的"断层式"分化。

这种分层现象不仅体现在市场数据层面,更深刻地反映在各品牌的战略布局上。头部品牌凭借"高端产品+新兴市场"的双轮驱动策略持续扩大优势,而中腰部品牌则受制于单一市场依赖或技术路线局限,面临严峻的转型挑战。展望后市,随着行业集中度持续提升,技术创新能力和全球化运营水平将成为决定品牌竞争格局的关键胜负手。

原创文章,作者:soup82,如若转载,请注明出处:《一季度:全球彩电市场“微增”,TOP5“四增一跌”》http://www.avq360.com/2025050131409.shtml

最新评论