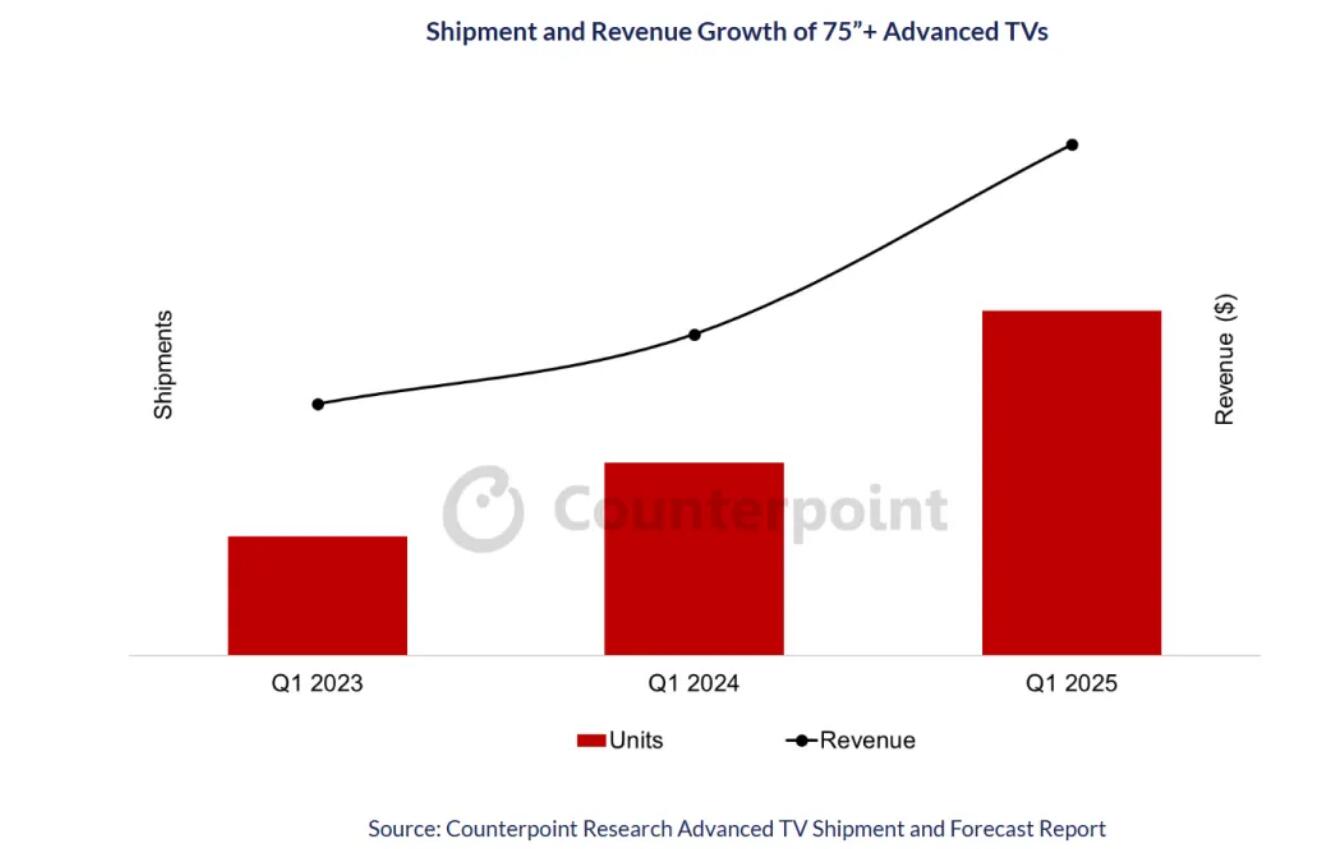

2025年一季度,全球高端电视市场迎来爆发式增长。Counterpoint Research最新数据显示,高端电视(主要是miniLED电视和OLED两大属性相关的产品)出货量同比增长44%,销售额增长35%。这一增长的主要驱动力,并非来自传统霸主三星、LG,而是中国彩电军团——海信和TCL。

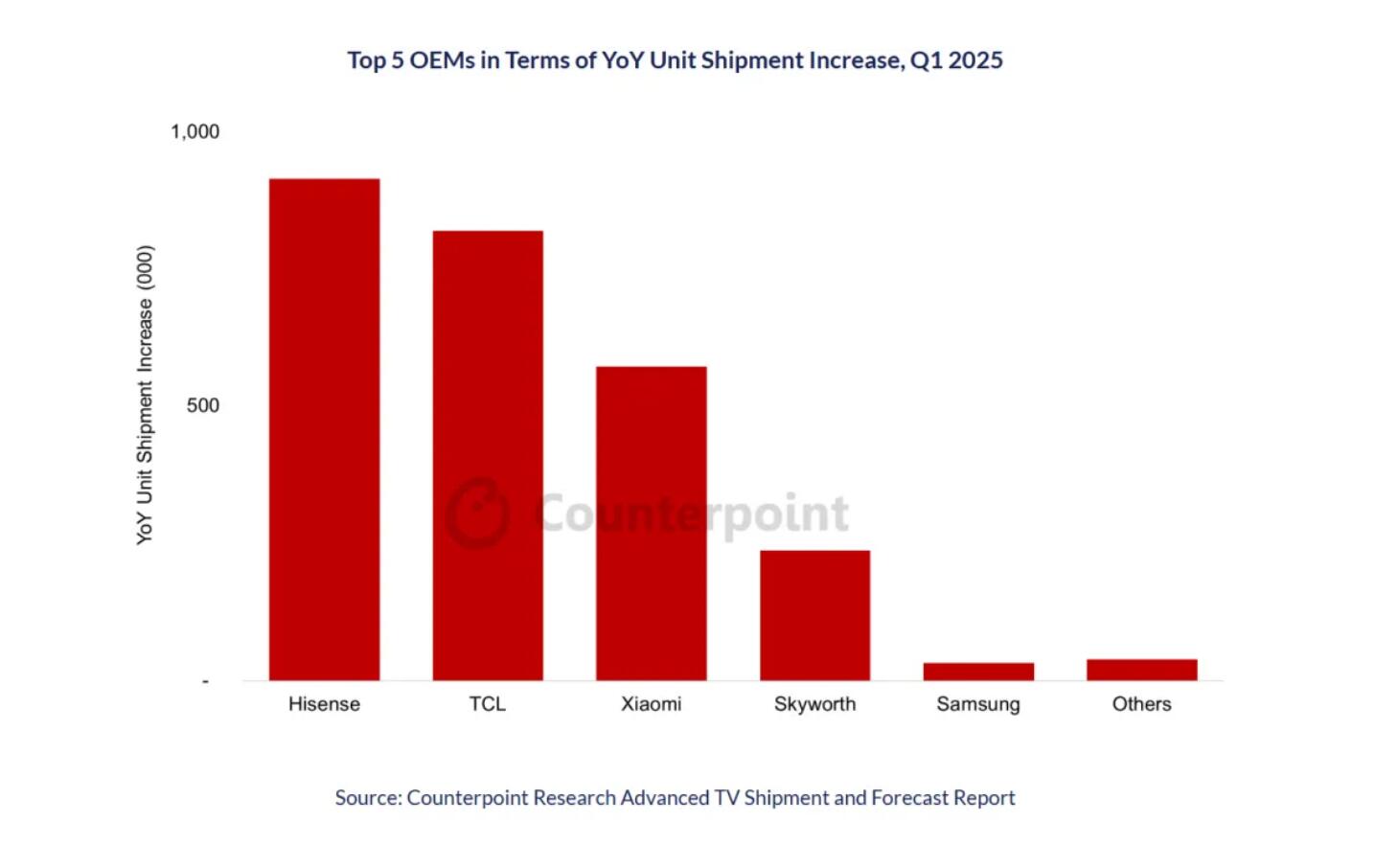

这两家中国品牌凭借“Mini LED+超大屏”的组合拳,在高端市场迅速攻城略地。海信一季度高端电视出货量份额从14%飙升至20%,TCL从13%增至19%,双双超越LG,跻身全球前三。更值得注意的是,两者的增长率均达到三位数,直接威胁三星的行业第一地位。

Mini LED成“胜负手”,中国品牌靠LCD产业链优势碾压

高端电视市场长期由OLED和Mini LED两大技术路线主导。但自2023年二季度起,Mini LED在出货量和销售额上全面超越OLED,并持续扩大优势。中国品牌之所以能快速崛起,核心在于LCD产业链的统治力。

与韩国厂商加速转向OLED不同,中国面板企业(如京东方、TCL华星)仍牢牢掌控LCD市场,并凭借成本优势推动Mini LED电视价格下探。TCL更是依托旗下华星光电(CSOT)实现“面板+整机”垂直整合,进一步压缩成本。Counterpoint指出,Mini LED电视在同等价位下能提供更大尺寸,因此更受消费者青睐。

此外,中国“以旧换新”政策也助推了高端电视需求。政策刺激下,消费者更倾向选择75英寸以上的大屏Mini LED电视,而非55-65英寸的OLED产品。这一趋势让中国品牌在本土市场占据绝对优势,并逐步向全球扩张。

韩系双雄份额下滑,三星、LG如何反击?

面对中国品牌的强势进攻,三星和LG的市场份额正被快速蚕食。一季度,三星高端电视份额从39%跌至28%,LG从23%降至16%,排名滑落至第四。

为应对挑战,韩系双雄正加速向OLED和AI电视转型:

三星将OLED电视尺寸从4款扩充至6款,覆盖42-83英寸,并强化AI功能(如AI聊天机器人、画质优化);

LG则推出42-97英寸全尺寸OLED产品线,主打“全球最丰富OLED阵容”,同时加码AI定制化屏幕技术。

但问题在于,OLED电视价格仍居高不下,且大屏化进度缓慢。相比之下,中国品牌的Mini LED电视在75英寸以上市场占据绝对性价比优势。若三星、LG无法在短期内降低OLED成本或推出更具竞争力的Mini LED产品,其高端市场份额恐进一步萎缩。

行业洗牌加速,全球高端电视市场“中韩混战”对峙局面

一季度数据清晰表明,高端电视市场已进入新一轮竞争周期——中国品牌靠Mini LED和超大屏实现弯道超车,而韩系厂商则需在OLED技术突破与成本控制间找到平衡。

短期来看,Mini LED仍将主导高端增长,尤其是在中国、欧洲等大屏需求旺盛的市场。长期而言,若三星、LG能通过QD-OLED、MLA OLED等技术降低成本,或将和海信、TCL、创维、小米等中国军团主导的Mini LED电视在高端时候仓形成对峙。但无论如何,海信、TCL的崛起已不可逆转,全球高端电视市场正从“韩系双雄争霸”迈向“中韩四强混战”的新格局。

原创文章,作者:soup82,如若转载,请注明出处:《一季度高端电视市场“狂飙”:韩系双雄“跌”,海信和TCL进前三》http://www.avq360.com/2025062732046.shtml

最新评论