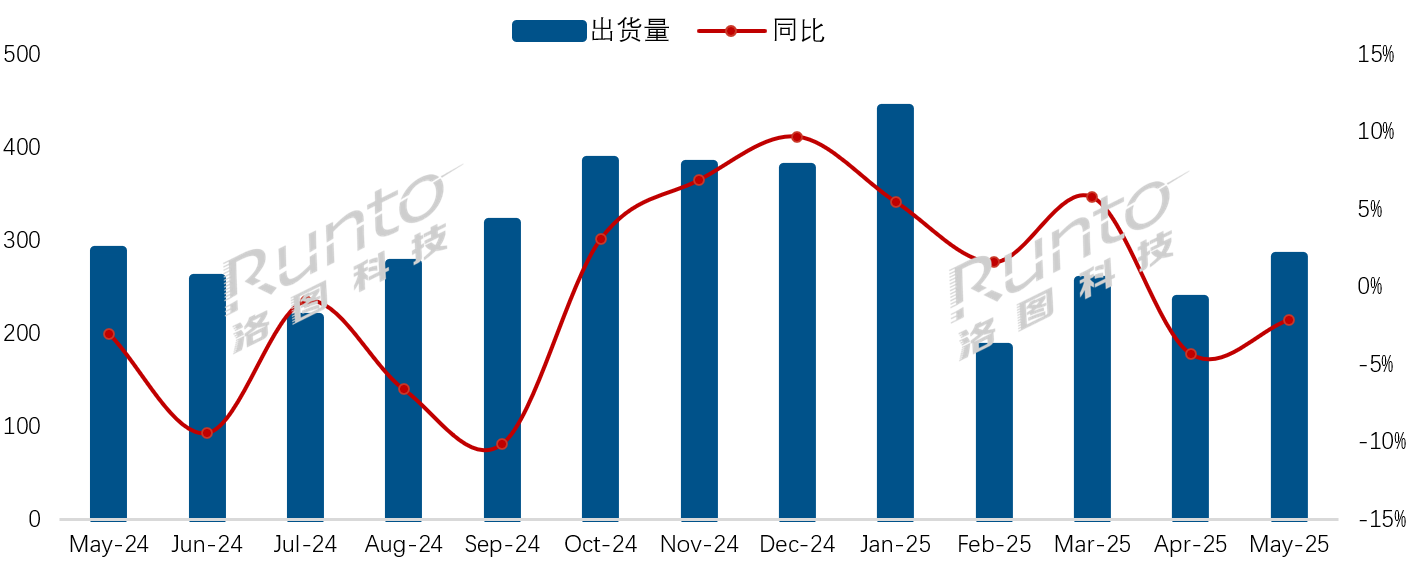

尽管2025年618大促提前至5月13日启动(创历史最早记录、促销周期最长记录),但对当月彩电出货量仍未产生明显拉动效应。洛图科技最新数据显示,5月中国电视市场品牌整机出货量仅为283.0万台,同比下降2.1%,连续两个月呈现下滑态势。1-5月累计出货量1403.5万台,同比微增1.7%,主要得益于一季度高涨行情的支撑。

“连续两个月的负增长,充分暴露了整个彩电市场还处于“动乱不稳”的本质。”有行业人士向《视听圈》分析指出,品牌方对618备货持谨慎态度进一步抑制了出货动能。

不过,虽然5月份国内彩电市场有点“遇冷”,但洛图科技仍乐观预测618周期零售量将实现10%的增长,其判断依据主要来自两个方面:

其一,史上最长促销周期的托底效应。2025年618促销季从5月13日正式启动,整个促销周期延长至近40天,较去年增加10天,创下历史最长纪录。

其二,家电以旧换新补贴政策即将到期的消息,将刺激消费者在618期间加快对电视产品的采购。

从品牌格局来看,5月彩电市场格局呈现明显分化。根据洛图科技最新数据,当月国内前八大彩电品牌(TCL、小米、海信、创维、长虹、海尔、华为、康佳及其子品牌)合计出货270万台,同比微降0.9%,但市场集中度进一步提升至95.4%。

具体来看各品牌表现:传统三强TCL、海信、创维合计出货166万台,同比下降2.4%,市场份额58.7%;

小米系(含红米)逆势增长9.1%至60万台,市占率攀升至21.2%,环比提升1.8个百分点;

长虹、海尔、康佳三品牌合计出货34万台,同比下降4.2%,市占率12.0%。值得注意的是,康佳今年以来持续表现不佳,在多数月份都出现较大幅度下滑。业内人士分析,这主要与其大股东变更带来的经营调整有关。

行业人士向《视听圈》分析认为,5月份彩电市场TOP8品牌的表现有三大特征尤其值得关注:

第一,小米5月出货量达到60万台,排名第二。同时,以9.8%的增长率,也是TOP8阵营中为数不多在5月份还在正增长的品牌,这充分体现了其在618开局第一阶段受欢迎程度,背后是其高性价比策略及生态协同效应的显著成效。

第二,TCL继续保持领先优势。虽然具体数据未公布,但从排名来看,TCL依然是5月单月出货量冠军。结合洛图科技此前公布的数据,2025年1-4月TCL系品牌累计出货量接近260万台,同比增长20.2%,稳居行业第一。加上5月的表现,TCL将非常大希望锁定上半年冠军位置,并为全年国内第一夺冠奠定坚实基础。

第三,康佳面临严峻挑战。5月康佳不仅被华为超越跌至第八名,而且在前五个月中多数月份都出现大幅下滑,与小米9.1%的正增长形成鲜明对比。康佳持续低迷的主要原因在于股东更替引发的系统性震荡,新旧管理层交替导致产品规划和渠道政策缺乏连续性,代理商体系因政策不明朗而产生观望情绪。

后记点评:5月彩电市场数据揭示了一个残酷现实:行业正在经历一场洗牌。供给过剩、需求疲软、替代品冲击,让这个曾经风光无限的行业进入了"存量搏杀"时代。

头部阵营(TOP4)凭借技术壁垒和子品牌矩阵构筑护城河,TCL更是依靠全产业链优势稳坐头把交椅。小米以"硬件+生态+性价比"的独特打法实现逆势增长,成为暗淡市场中少有的亮点。中腰部品牌腹背受敌,既要应对头部品牌的技术碾压,又要承受价格战的利润挤压,生存空间被不断蚕食。

这场淘汰赛的背后,是行业底层逻辑的深刻变革。当消费者越来越看重画质体验和智能互联时,那些既没有核心技术,又缺乏生态协同的品牌,注定要被市场无情淘汰。5月TOP8品牌95.4%的市场集中度,就是这场洗牌最直接的证明。

原创文章,作者:soup82,如若转载,请注明出处:《5月彩电市场又遇冷,TOP8瓜分95.4%的市场,小米出货60万台》http://www.avq360.com/2025060731827.shtml

最新评论